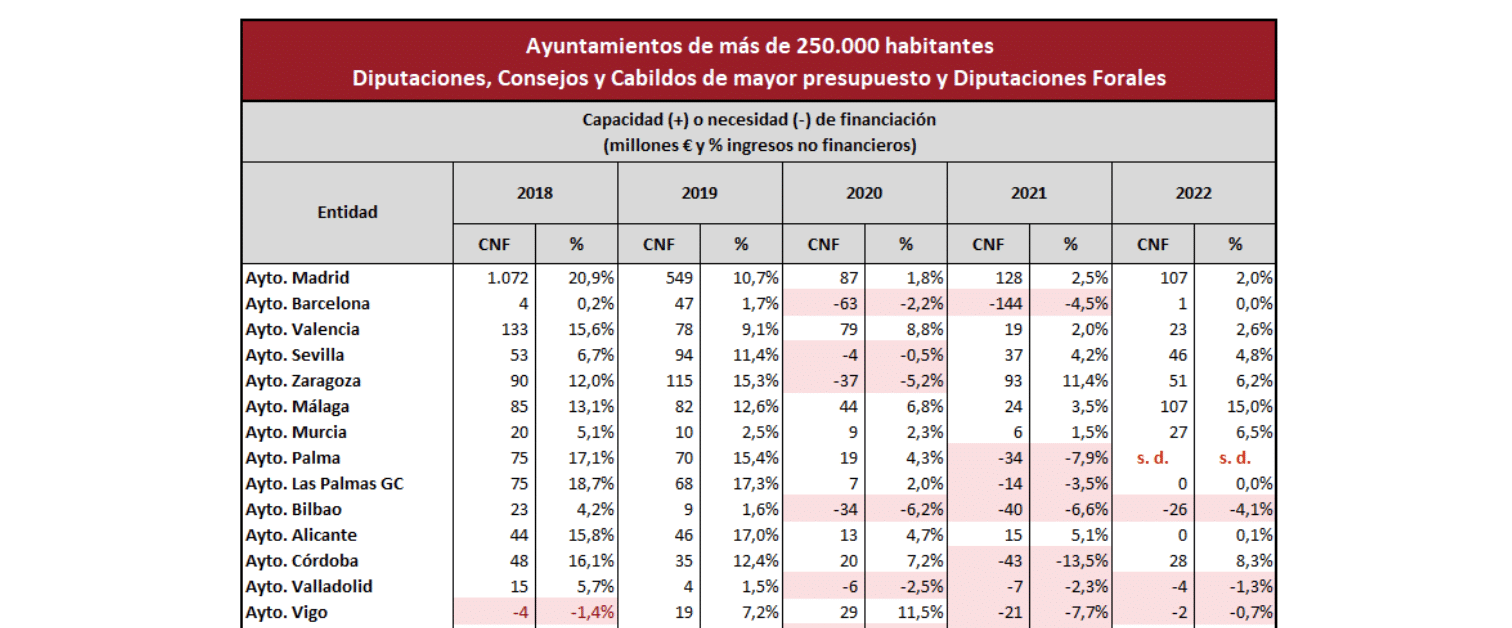

- Destaca el Ayuntamiento de Madrid, con una reducción del superávit de casi el 90%, con un impacto decisivo en el conjunto del subsector

- Con todo, la AIReF prevé para el subsector CCLL un superávit del 0,2% de PIB para 2022

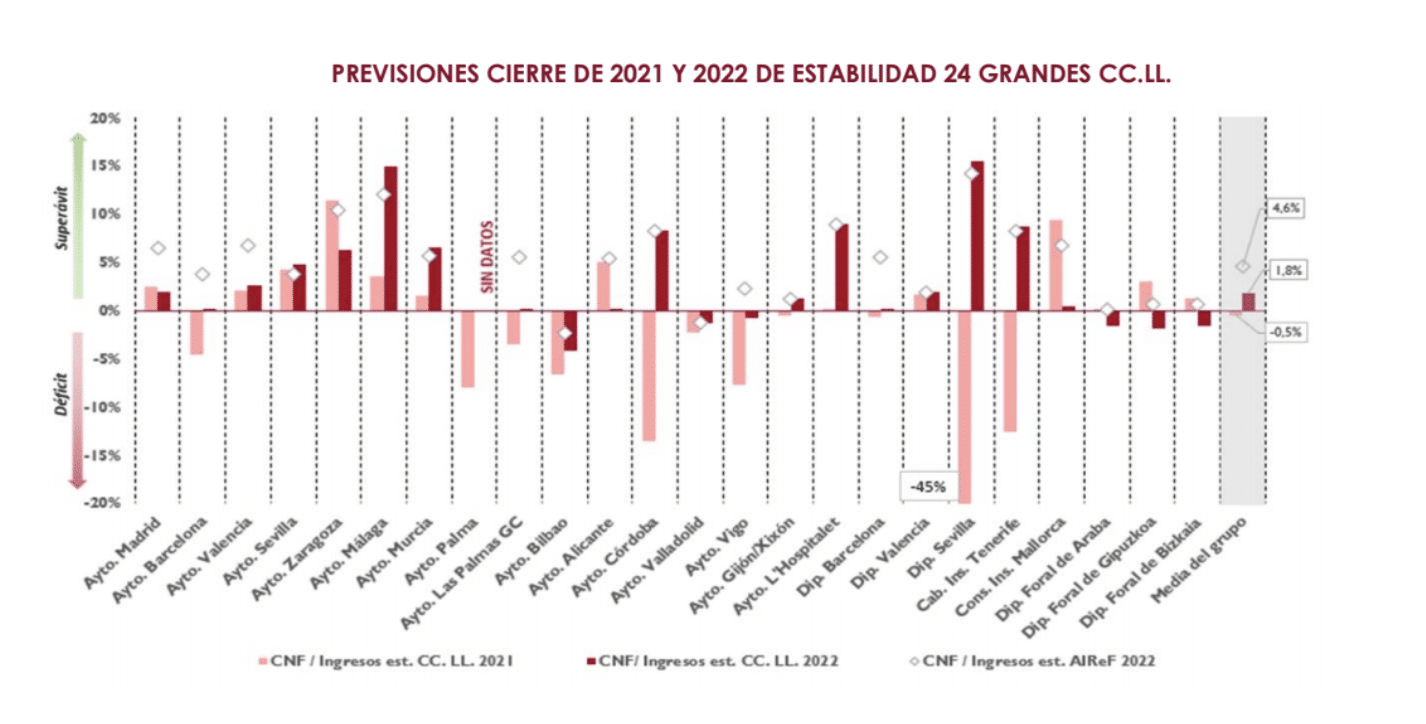

- Para el próximo año, solo 6 de las grandes CCLL analizadas prevén obtener déficit, mejorando todas ellas el resultado previsto para el próximo año y situando el superávit conjunto en torno a 500 millones

- En las previsiones de la AIReF solo tendrían déficit en 2022 los Ayuntamientos de Bilbao y Valladolid

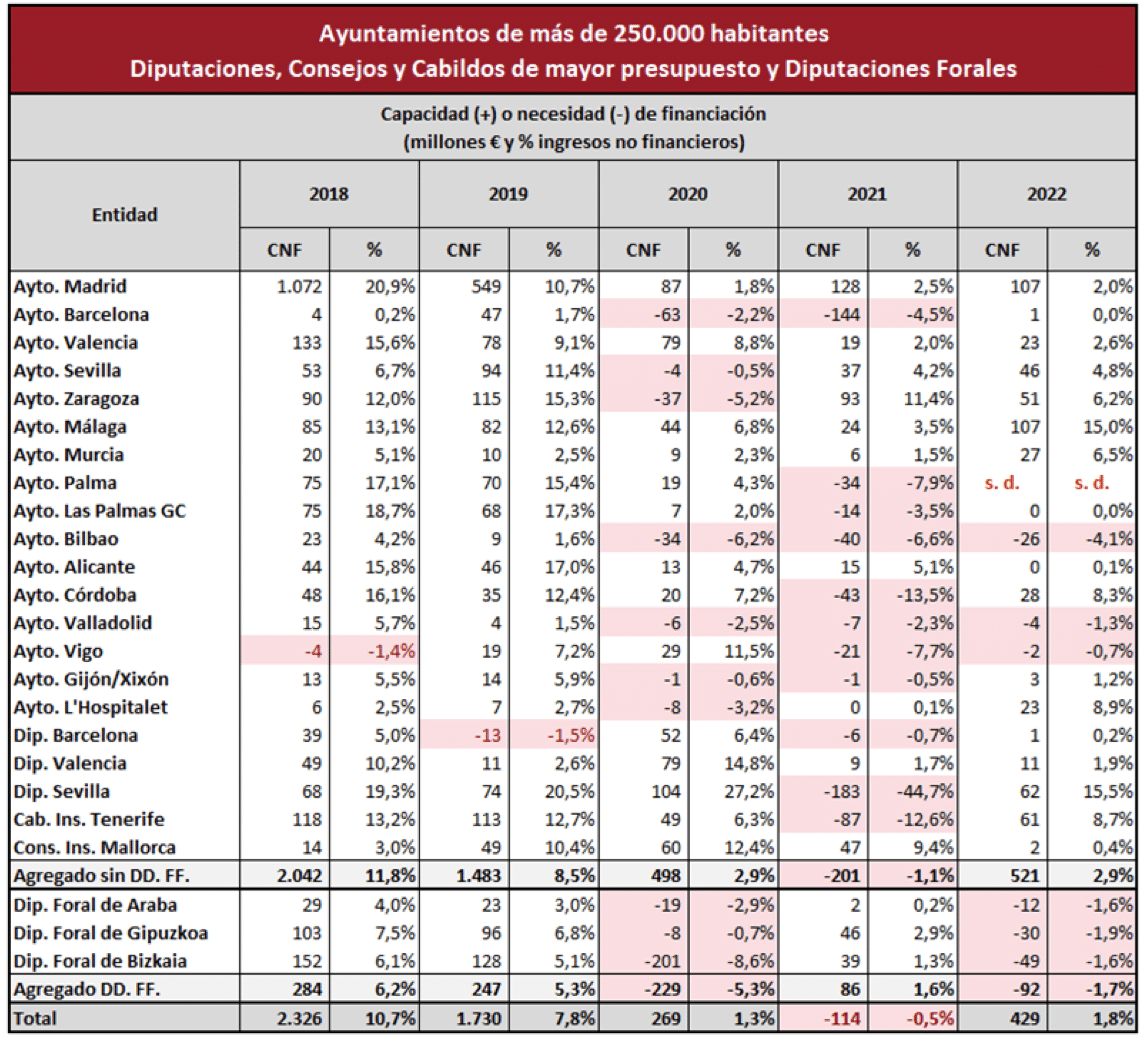

- El crecimiento del gasto computable del grupo de grandes CCLL desde 2019 a 2021 ha sido de casi un 20%, siendo el del total subsector del entorno del 3%

- Este grupo de grandes CCLL está integrado por los 16 ayuntamientos de más de 250.000 habitantes, las 5 Diputaciones o asimilados de mayor tamaño presupuestario y las 3 Diputaciones Forales

La Autoridad Independiente de Responsabilidad Fiscal (AIReF) publica hoy su Informe Complementario de Evaluación Individual de las Líneas Fundamentales de los Presupuestos para 2022 de las Corporaciones Locales (CCLL). En dicho Informe la AIReF señala que las 24 mayores CCLL han reducido su superávit un 80% desde 2018 y destaca el caso del Ayuntamiento de Madrid, donde esta reducción ha sido cercana al 90%. Con todo, la Institución ratifica las conclusiones sobre el subsector emitidas en el Informe del 25 de octubre, en las que preveía un cierre de 2022 con un superávit del 0,2% de PIB.

Superávit del grupo de grandes CCLL

Para 2022, las previsiones de la AIReF para el subsector local apuntan a un superávit de 0,2% del PIB, una décima inferior al esperado en 2021.

La reducción del saldo local en 2022 vendría motivada fundamentalmente por la realización de los gastos financiados con los ahorros de años anteriores, así como por el impacto de la liquidación negativa del sistema de financiación de 2020. No obstante, existe incertidumbre sobre la cuantía de la liquidación y sobre el impacto de la reciente sentencia del Tribunal Constitucional sobre la plusvalía municipal y la consiguiente reforma de la regulación actual.

El Informe señala que desde 2018 el superávit del grupo de grandes CCLL se ha reducido más de un 80%. Desde 2018, se ha ido reduciendo año a año el superávit conjunto, siendo el Ayuntamiento de Madrid el que más ha visto reducidos sus resultados, casi un 90%, cuyo efecto en el conjunto de grandes CCLL es decisivo. Depurado el efecto de este Ayuntamiento y el de las Diputaciones Forales (DDFF), el grupo habrá visto disminuidos sus saldos en un porcentaje cercano al 60%.

Por otra parte, la AIReF estima que de las grandes CCLL, ocho tendrían déficit en 2021, mientras que once de las propias Corporaciones prevén obtenerlo. Para 2022, la AIReF considera que solo dos CCLL, Bilbao y Valladolid, tendrían déficit, de las seis que prevén este resultado, mejorando todas ellas el resultado previsto para 2021 y situando el superávit conjunto de 2022 en torno a 500 millones.

Estos resultados son muy prudentes, tanto desde el lado del ingreso, dada la evolución de la recuperación económica, como del gasto, al llevar el grado de ejecución hasta casi la totalidad de lo proyectado. En consecuencia, han sido corregidas al alza en las estimaciones de la AIReF. No obstante, como se ha indicado, estas previsiones no han podido incorporar el posible efecto negativo de la liquidación total del sistema de financiación del Estado de 2020 ni el de la sentencia del Tribunal Constitucional sobre la plusvalía municipal.

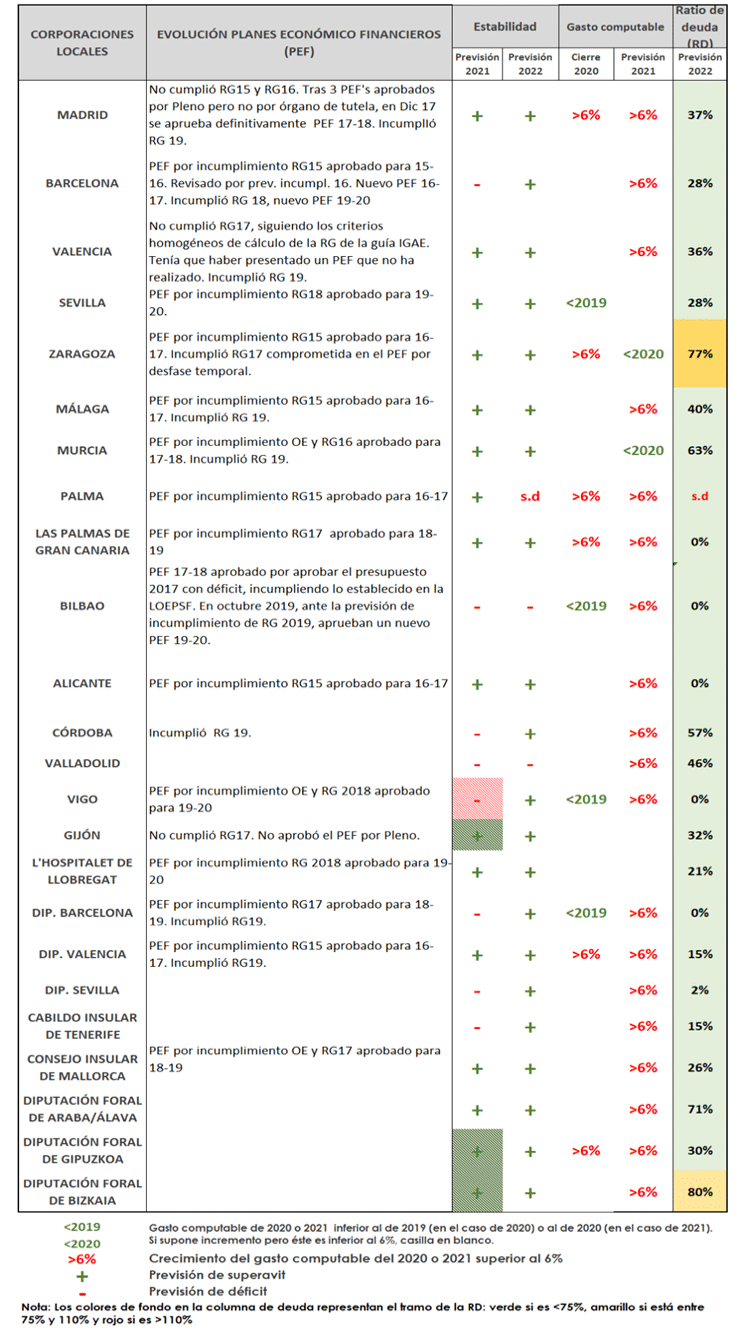

Por ello, en el ámbito de las buenas prácticas que han de regir la gestión de todas las AAPP, la AIReF incide en la necesidad de que estas CCLL cuenten con una planificación estratégica de medio plazo que garantice la eficiencia y calidad de los proyectos en que se materialice la expansión del gasto prevista para 2021 y 2022, al tiempo que analice las implicaciones futuras de su consolidación.