Instruciones para cumplimentar el modelo 017 Para acceder a los criterios de determinación de la tasa:

Orden HAP/1286/2014 de 14 de julio (BOE 21 de Julio de 2014) por la que se aprueba el modelo 017, “Tasa de supervisión, análisis, asesoramiento y seguimiento de la política fiscal. Autoliquidación” y se determinan el lugar, plazo y forma de presentación.

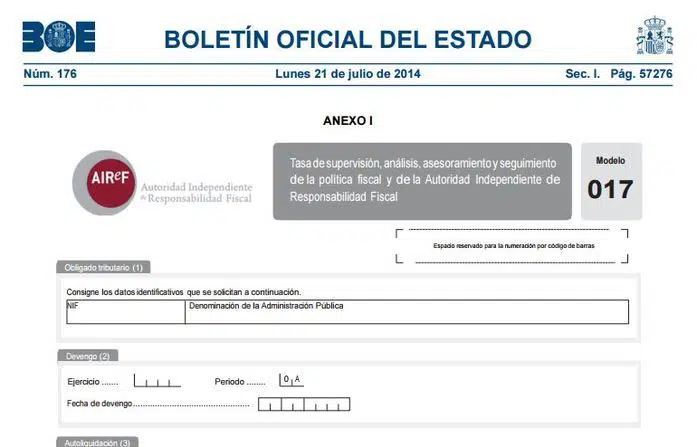

(1) Obligados tributarios.- Son contribuyentes de la tasa el Estado, las Comunidades Autónomas, las Ciudades con Estatuto de Autonomía, las Corporaciones Locales y la Seguridad Social a través de la Tesorería General de la Seguridad Social. No obstante, están exentas, de acuerdo con la disposición adicional cuadragésimo séptima de la Ley 22/2013, de 23 de diciembre, de de Presupuestos Generales del Estado para el año 2014, las Entidades Locales cuya base imponible sea inferior a 200 millones de euros.

(2) Devengo.- La fecha de devengo de la tasa es el uno de enero del ejercicio y el periodo de declaración, liquidación e ingreso para este ejercicio es de treinta días naturales contados desde el siguiente a la fecha en que se produzca el devengo de la tasa.

(3) Base de liquidación– La base imponible de la tasa estará constituida por el importe de los créditos iniciales para operaciones no financieras contempladas en los capítulos 1 a 7, ambos incluidos, en el último presupuesto aprobado del contribuyente.

En el caso del Estado se tendrán en cuenta los créditos iniciales no financieros del Estado incluidos en los Presupuestos Generales del Estado.

En el caso de la Seguridad Social se tomarán los créditos iniciales no financieros del agregado del Sistema de la Seguridad Social.

En el caso de las Comunidades Autónomas se consideraran a estos efectos los créditos iniciales no financieros de la Administración General de la Comunidad Autónoma.

En el caso de las Entidades locales, se tomara el importe de los créditos iniciales no financieros del presupuesto general de la propia Entidad Local.

(4) El tipo de gravamen de la tasa de supervisión, análisis, asesoramineto y seguimiento de la política fiscal, referido en el apartado g) de la disposición adicional segunda de la Ley Orgánica 6/2013, de 14 de noviembre, de creación de la Autoridad Independiente de Responsabilidad Fiscal, será del 0,00144 por ciento.

La cuota tributaria es el resultado de multiplicar la base imponible por el tipo de gravamen.

La autoliquidación se deberá realizar en la sede electrónica de la Autoridad Independiente de Responsabilidad Fiscal a través del procedimiento indicado en la misma.

(5) CUENTA BANCARIA INGRESO TASA:

Código BIC/SWIFT BANCO DE ESPAÑA: ESPBESMMXXX

IBAN: ES57 9000 0001 2002 5013 8017

ÚLTIMAS NOTICIAS

ÚLTIMOS INFORMES