- La ratio española de deuda sobre Producto Interior Bruto (PIB) se situó en el tercer trimestre de 2021 en el 122,1%, lo que supone un incremento de 2,1 puntos en lo que va de año y de 26,6 puntos respecto al nivel previo a la pandemia

- Más de la mitad del incremento de la ratio de deuda respecto al nivel de finales de 2019 tiene su origen en el elevado déficit público provocado por la crisis sanitaria

- A corto plazo, las previsiones macro-fiscales elaboradas por la AIReF proyectan una disminución en la ratio de deuda sobre PIB de 4,3 puntos sobre el nivel registrado en 2020, situando la ratio en el 115,7% en 2022

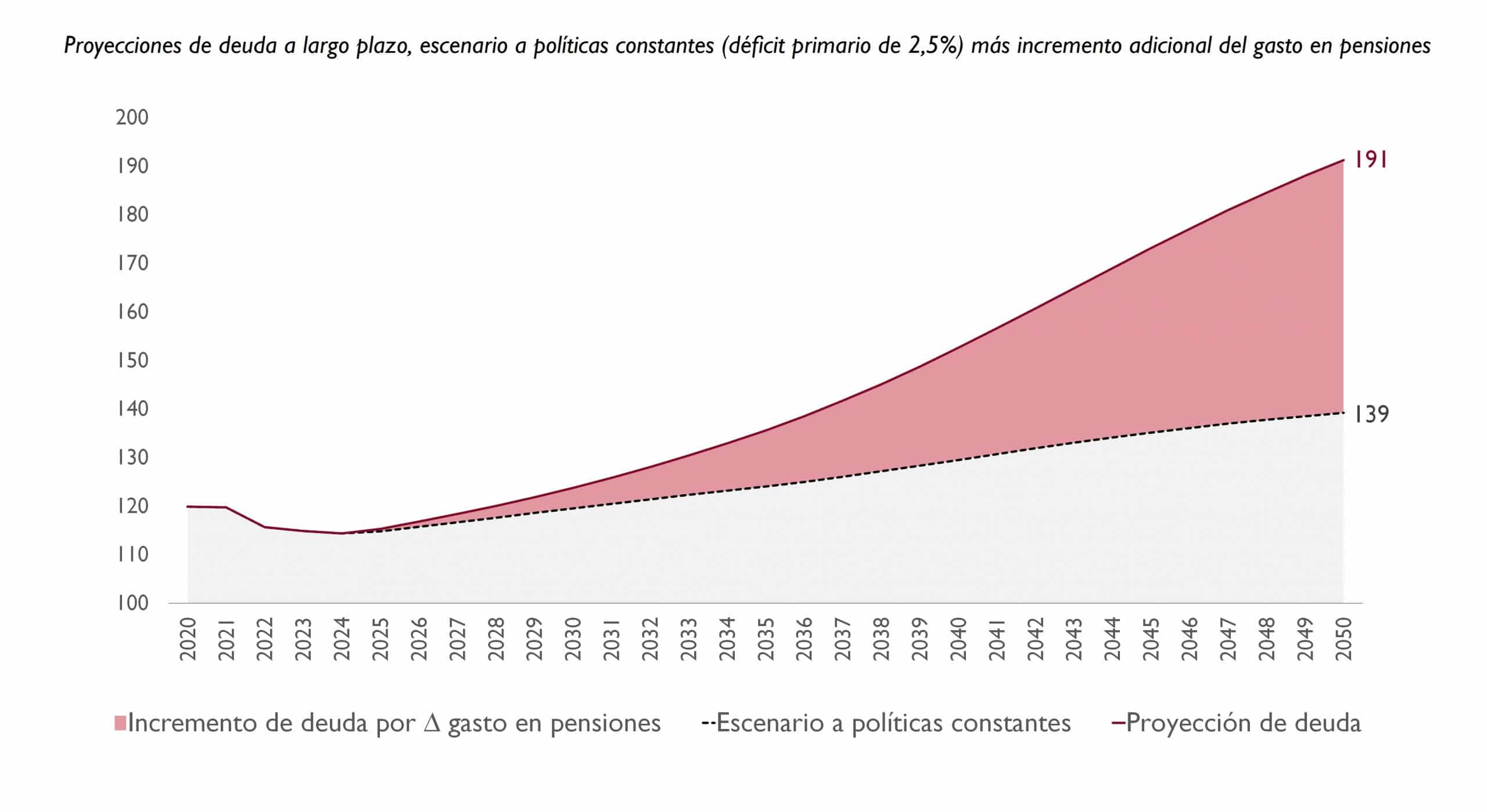

- A medio y largo plazo, las proyecciones de la AIReF dibujan una dinámica desfavorable de la ratio de deuda bajo un escenario a políticas constantes, dinámica que se agrava al sumar el gasto relativo al envejecimiento poblacional que podría situar la ratio de deuda en el 190% del PIB a mediados de siglo

La Autoridad Independiente de Responsabilidad Fiscal (AIReF) publicó hoy en su página web el último Observatorio de Deuda, en el que proyecta una reducción de la deuda a corto plazo, pero alerta de riesgos en la sostenibilidad a medio y largo plazo. La Institución señala que, a pesar de contar con unas condiciones favorables de financiación en la actualidad, con unos tipos de interés prácticamente en su límite inferior, el alto nivel de endeudamiento implicará un aumento futuro de la carga financiera y, por tanto, del riesgo de sostenibilidad.

Tal y como recoge la AIReF en su Observatorio, la ratio española de deuda sobre Producto Interior Bruto (PIB) se situó en el tercer trimestre de 2021 en el 122,1%, lo que supone un incremento de 2,1 puntos en lo que va de año y de 26,6 puntos respecto al nivel previo a la pandemia. En términos monetarios la deuda pública ha continuado creciendo hasta alcanzar un nuevo máximo histórico: 1,43 billones de euros.

Más de la mitad de este incremento de la ratio de deuda respecto al nivel de finales de 2019 tiene su origen en el elevado déficit público provocado por la crisis sanitaria. La caída del crecimiento económico contribuye aproximadamente con una quinta parte del incremento de deuda (5,2 de los de 26,6 puntos), ya que la contribución negativa provocada por la fuerte contracción del PIB de 2020 (10,4 puntos) empieza a verse compensada con la reactivación económica de 2021 (-5,2 puntos).

Reducción de la deuda a corto plazo

En el primer trimestre de 2021 la ratio de deuda registró un máximo histórico (125,3%), lo que según las previsiones de AIReF supondrá el techo tras el cual se inicia una senda descendente tras cinco trimestres consecutivos al alza.

En su Observatorio, la Institución recoge que, a corto plazo, las previsiones macro-fiscales publicadas en el Informe sobre las Líneas Fundamentales de los Presupuestos de las AAPP 2022 proyectan una disminución en la ratio de deuda sobre el PIB de 4,3 puntos sobre el nivel registrado en 2020, situando la ratio en el 115,7% en el año 2022. Esta previsión está en línea con las previsiones del Gobierno y de otros organismos como el Fondo Monetario Internacional, pero son algo inferiores a las realizadas por la Comisión Europea.

La reducción de la ratio vendrá sustentada principalmente por el crecimiento económico ya que el persistente déficit seguirá contribuyendo de manera sustancial al incremento de la deuda a pesar de la reducción de la carga financiera, consecuencia del favorable entorno de financiación.

Los datos presentados por la AIReF en el Observatorio apuntan a que, a pesar del aumento de las necesidades de financiación, el coste de la deuda ha continuado reduciéndose, registrando un nuevo mínimo histórico. En concreto, el coste medio de las nuevas emisiones se ha reducido en octubre de 2021 hasta el -0,02%, desde el 0,18% de finales de 2020, lo que ha propiciado que el coste medio de toda la cartera de deuda del Estado se haya situado en esa fecha en el 1,66%, por debajo del 1,86% en el que cerró 2020.

La Institución explica que los bajos tipos de emisión han permitido reducir y estabilizar la carga financiera a pesar de haberse incrementado notablemente el endeudamiento. En el corto plazo los modelos de la AIReF proyectan el mantenimiento de esta tendencia de leve reducción de la carga financiera y de los tipos medios de la deuda.

A nivel europeo, el año 2021 será un período de estabilización de la ratio de deuda pública para la mayoría de los países. Actualmente, en toda la Unión Europea (UE) se ha producido una estabilización que se debe principalmente a un diferencial favorable del crecimiento sobre el tipo de interés en 2021 frente al efecto desfavorable en 2020, donde España fue uno de los países más afectados por la mayor caída del PIB.

Garantizar la sostenibilidad a largo plazo

La AIReF expone en su Observatorio que el apoyo a gran escala de la política monetaria en respuesta a la crisis sanitaria ha contribuido a preservar unas condiciones de financiación de la deuda pública muy favorables, pero el alto nivel de endeudamiento implica una sostenibilidad futura fuertemente ligada al mantenimiento de las mismas.

Por otra parte, la AIReF señala que el fuerte repunte de la inflación a nivel global está generando una tendencia alcista en las rentabilidades a largo plazo de la deuda soberana, un incremento de la carga financiera a través de la cartera de Bonos y Obligaciones del Estado indiciados a la inflación, y cierta señalización de retirada de estímulos por parte de los bancos centrales.

Los altos niveles de deuda alcanzados hacen que la dinámica de la deuda se vea condicionada de manera fundamental por la evolución futura de los tipos de interés. En el corto plazo, un repunte de los tipos de interés de la deuda soberana tendría un impacto limitado en el gasto de intereses debido a la elevada la vida media de la cartera. Pero dado el alto nivel de endeudamiento, un repunte de los tipos de interés puede agravar la dinámica creciente de la ratio que, para no volverse insostenible, deberá ser compensada con medidas adicionales de mejora del déficit

Con todo, las proyecciones de la AIReF dibujan una dinámica desfavorable de la ratio de deuda a medio y largo plazo bajo un escenario a políticas constantes.

El diferencial negativo del tipo de interés sobre el crecimiento no será suficiente para mantener estabilizada la ratio de deuda si se mantiene un déficit primario superior a dos puntos de PIB. La trayectoria ascendente de la deuda aumenta notablemente al sumar el gasto estructural relativo al envejecimiento poblacional, proyectando una ratio de deuda del 190% del PIB a mediados de siglo.

De cualquier forma, más allá de la contención y estabilización del nivel de endeudamiento, la sostenibilidad financiera de las cuentas públicas exigirá una senda de reducción de la ratio de deuda hacia una posición mucho más desahogada, donde un mayor crecimiento ligado a una mayor inversión en capital público junto con la adopción de reformas que incrementen el desempeño potencial de la economía permitan crear un mayor espacio fiscal.

Un marco fiscal basado en unas reglas creíbles, flexibles y transparentes será un elemento clave para guiar el necesario proceso de reducción de la deuda.

La deuda en el subsector CCAA

Para el total del subsector de las Comunidades Autónomas (CCAA) y bajo los supuestos de un escenario normativo, se proyecta una reducción de la ratio de deuda de 12,5 puntos de PIB en los próximos 15 años, alcanzando el nivel previo a la pandemia en el año 2023. Bajo un escenario alternativo que mantenga un déficit primario constante (de 0,35% del PIB) a partir de 2022, la ratio de deuda muestra un perfil estabilizado, con un descenso de la ratio de 3,7 puntos en ese periodo. En ambos escenarios, el crecimiento económico será un factor determinante en la disminución de la ratio, pero se pone de manifiesto que una reducción de la deuda autonómica exige en el medio plazo una convergencia al equilibrio presupuestario.

A nivel individual, se prevé que tanto Canarias como País Vasco se sitúen por debajo del nivel de referencia del 13% en los próximos años, mientras que la Comunidad de Madrid y Navarra se situarían en valores cercanos, aunque ligeramente superiores a ese nivel. Comunidades como Castilla-La Mancha y la Comunitat Valenciana no alcanzarían ese nivel hasta mediados de siglo.