- Esta previsión es similar para 2022 a la recogida en el Plan Presupuestario y ligeramente más positiva que la prevista por el conjunto de las Comunidades Autónomas (CC.AA.)

- El Informe refleja que los recursos autonómicos caerían en torno a un 2%, perdiendo 1,6 puntos de PIB por la mejora esperada en este ejercicio

- Las previsiones de la Institución también estiman una ligera caída del gasto sobre el nivel del año anterior, compensándose en gran parte la reducción directamente vinculada a la COVID con crecimientos más acusados en otros gastos

- En 2021 sólo dos CC.AA. superarían la tasa de referencia del -1,1% fijada inicialmente para el subsector

- Respecto a 2022, la AIReF estima que Castilla-La Mancha, Cataluña, la Región de Murcia y la Comunitat Valenciana podrían cerrar con un déficit superior al 0,6% esperado para el conjunto del subsector de CC.AA.

- La AIReF recomienda a las CCAA que adopten las medidas necesarias para evitar que el espacio fiscal que deja la retirada de las medidas para luchar contra la COVID y la positiva evolución de los ingresos pueda utilizarse para realizar gasto estructural que no cuente con una fuente de financiación permanente

La Autoridad Independiente de Responsabilidad Fiscal (AIReF) presentó el pasado lunes el Informe sobre los Proyectos y Líneas Fundamentales de los Presupuestos 2022 de las Administraciones Publicas (AA.PP.), en el que estima que el subsector CC.AA. alcance un déficit del 0,6% del PIB, desde el 0,4% que previsiblemente alcanzará en 2021. Este incremento del déficit se explica por una caída de los recursos en 2022, excluyendo el efecto de los fondos del Plan de Recuperación, Transformación y Resiliencia (PRTR), que no se ve totalmente compensada por la progresiva retirada de las medidas vinculadas a la pandemia. El análisis general del subsector se completa con la publicación en el día de hoy de los informes individuales de líneas fundamentales de presupuestos para 2022 de cada comunidad autónoma.

Las perspectivas de la AIReF sobre 2021 mejoran ligeramente respecto al informe anterior publicado en julio, previendo un déficit para el subsector del 0,4% del PIB, más optimista que el 0,6% recogido en el Plan presupuestario y estimado por las comunidades.

Para 2022, la AIReF prevé que el subsector CCAA alcance un déficit del 0,6% del PIB, similar a la referencia fijada y ligeramente inferior al previsto por el conjunto de las CC.AA. para ese ejercicio. Empeoraría cerca de 2 décimas el saldo del subsector respecto al esperado por la Institución en 2021, al estimarse una caída de ingresos moderada pero superior a la esperada en el gasto. Las previsiones autonómicas agregadas llevarían a un déficit del 0,7% en 2022, con estimaciones de ingresos y, en mayor medida, de gastos superiores a las consideradas en el escenario de la AIReF.

El Informe refleja que los recursos autonómicos caerían en torno a un 2%, perdiendo 1,6 puntos de PIB por la mejora esperada en el ejercicio de 2021. Adicionalmente, se espera una evolución positiva de los ingresos tributarios, aunque frenan el ritmo de crecimiento del ejercicio anterior, y un mayor volumen de recursos de los fondos REACT-EU, aunque las previsiones autonómicas contemplan un mayor crecimiento de los ingresos, concentrado en transferencias del Estado y fondos europeos distintos del PRTR y REACT-EU.

Las previsiones de la Institución también muestran una ligera caída del gasto sobre el nivel del año anterior, al compensarse en gran parte la reducción directamente vinculada a la COVID-19 con crecimientos más acusados en otros gastos. En concreto, prevé una reducción de 7 décimas de PIB en el gasto directamente asociado a la crisis sanitaria. Las previsiones autonómicas agregadas prevén aumentos de gasto superiores a los estimados por la AIReF, que parecen concentrarse en los gastos de capital. La Institución considera que el gasto computable a efectos de la regla de gasto disminuirá en 2022 alrededor del -3%

Diferencias entre CCAA

De los análisis individuales se detectan diferencias importantes entre comunidades, tanto en las previsiones de la AIReF como en las autonómicas en 2021 y 2022

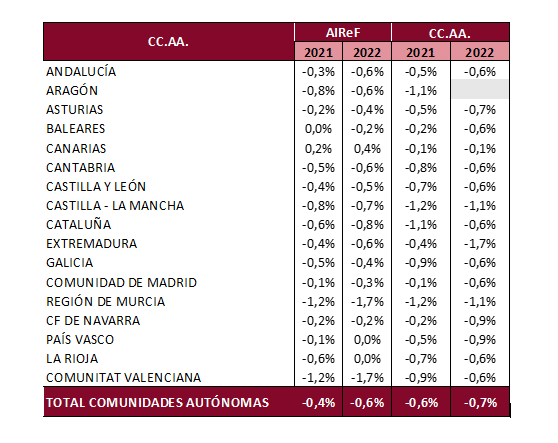

Respecto a 2021, a nivel individual, mejoran las previsiones de cierre para 9 CCAA, empeorando en otras 4 respecto al informe anterior. Gran parte de las variaciones individuales se derivan de la distribución del Fondo extraordinario para déficit, que tuvo lugar finalmente bajo criterios de población y no de acuerdo con el PIB, como estimó inicialmente la AIReF y la mayor parte de las CCAA. La mayoría de las CCAA ha mejorado también sus estimaciones para 2021.

Mejoran las previsiones para Andalucía, Asturias, Illes Balears, Castilla y León, Castilla-La Mancha, Extremadura, Navarra, Región de Murcia y la Comunitat Valenciana, si bien en estas dos últimas se sigue previendo un déficit superior al 1,1%. Por el contrario, empeoran las perspectivas sobre 2021 en Aragón, Cantabria, Cataluña y La Rioja, aunque se mantienen por debajo del -1,1%.

Para 2022, la AIReF estima que 9 CCAA podrían cerrar con un déficit inferior al 0,6%, 4 con uno similar y otras 4 con un déficit superior. Las CCAA de Asturias, Illes Balears, Canarias, Castilla y León, Galicia, Madrid, Navarra, País Vasco y La Rioja alcanzarían un saldo más favorable a la referencia fijada para el subsector, del 0,6%. Por otro lado, Andalucía, Aragón, Cantabria y Extremadura cerrarían con un saldo similar a esa tasa del 0,6%. Por último, Castilla-La Mancha, Catalunya, la Región de Murcia y la Comunitat Valenciana superarían dicho déficit.

Como se puso de manifiesto el año anterior, algunos de los proyectos y líneas presupuestarias prevén crecimientos de los empleos superiores a los estimados por la AIReF, que podrían tener carácter estructural y cuya materialización elevaría cerca de 2 décimas el déficit del subsector.

El endeudamiento de las CCAA podría alcanzar al cierre de 2022 el 24,4% del PIB. La ratio deuda/PIB descendería tanto en 2021 como en 2022, debido fundamentalmente al efecto denominador, situándose casi 3 puntos por debajo del valor alcanzado en 2020. No obstante, el nivel previsto al cierre de 2022 estaría en torno a medio punto por encima del alcanzado en 2019, alejándose aún más de la referencia del 13%.

En los ejercicios siguientes, si bien la deuda total seguiría aumentando debido a la persistencia de déficits en el subsector, la ratio podría seguir reduciéndose en función de la evolución del PIB.

Recomendaciones

Como la AIReF señaló en el informe general 48/21, la mejora apreciada hasta el momento de la situación sanitaria y económica ha llevado en 2021 a una retirada progresiva de las medidas que fueron adoptadas para paliar los efectos de la crisis de la COVID-19, así como una recuperación de los ingresos tributarios hasta niveles anteriores a la pandemia. Esto genera espacios fiscales que permitirían ir reduciendo progresivamente el déficit sin necesidad de acometer procesos específicos de consolidación fiscal. Esta tendencia podría acentuarse en 2022, a medida que la recuperación económica se consolide y remitan los problemas en el ámbito sanitario.

En ausencia de reglas fiscales y de una estrategia a medio plazo, existe el riesgo de que las diferentes AAPP tengan incentivos a sustituir medidas de carácter temporal por incrementos estructurales de gasto sin contar con una fuente de financiación permanente.

Por tanto, trasladando a nivel individual la recomendación ya efectuada a nivel general, la AIReF recomienda a las comunidades que adopten las medidas necesarias para evitar que el espacio fiscal que deja la retirada de las medidas para luchar contra la COVID-19 y la positiva evolución de los ingresos pueda utilizarse para realizar gasto estructural que no cuente con una fuente de financiación permanente.