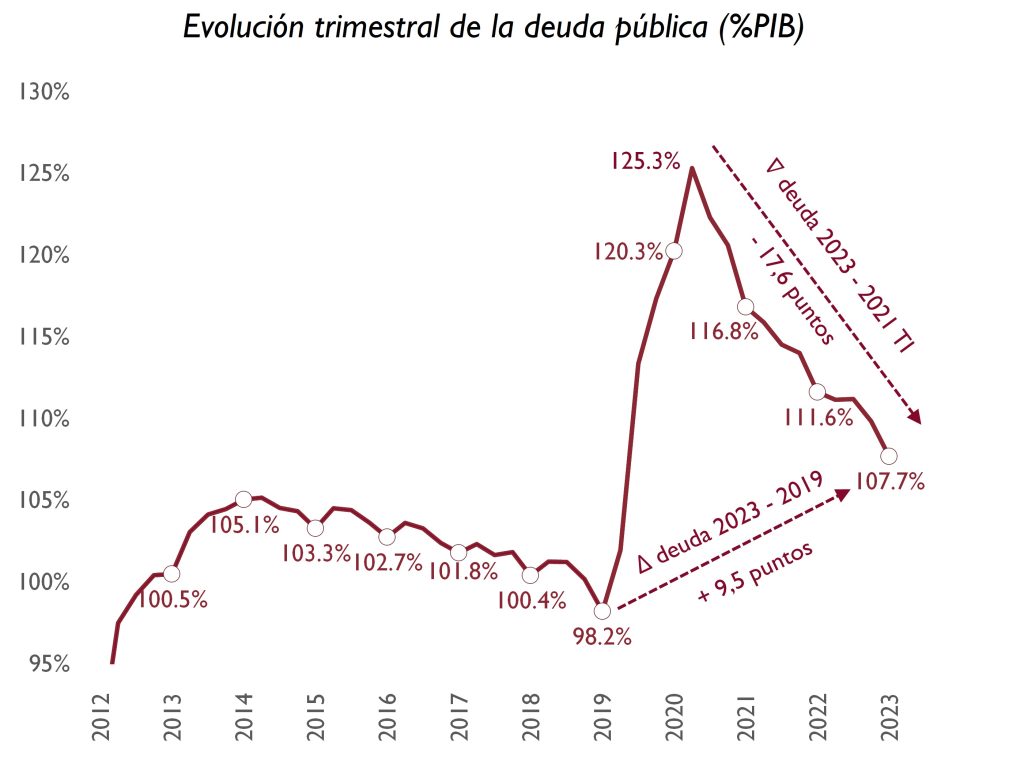

- La Autoridad Independiente de Responsabilidad Fiscal (AIReF) publica el Observatorio de Deuda, en el que repasa la evolución de la deuda pública en 2023, que cerró en el 107,7% del PIB, lo que supone una reducción de 3,9 puntos en el año, aunque sigue 9,5 puntos por encima del nivel previo a la pandemia

- Según las estimaciones de la AIReF, la reducción de la ratio en 2023 se debe principalmente a una contribución elevada del deflactor del PIB. La contribución del crecimiento a la caída de la ratio fue de 8,8 puntos, de los cuales 2,6 puntos se debieron al crecimiento real, y 6,2 puntos al del deflactor. Por su parte, los factores fiscales han aportado un incremento de 4,9 puntos

- La AIReF calcula que se han corregido aproximadamente dos tercios del incremento de deuda provocado por la pandemia gracias al crecimiento económico real y especialmente a una inflación mucho más alta de lo esperado

- Las previsiones macro-fiscales de AIReF proyectan para 2024 una disminución en la ratio de deuda de 1,4 puntos del PIB sobre el nivel registrado en 2023, que situaría la ratio en el 106,3% a finales del año

- La AIReF actualiza el análisis de sostenibilidad a largo plazo teniendo en cuenta la propuesta para el nuevo marco de gobernanza económica de la UE, después de que se haya cerrado la negociación de los trílogos entre el Parlamento, la Presidencia del Consejo y la Comisión

- A la espera de conocer la redacción final de la reforma, la AIReF viene realizando ejercicios tentativos para ilustrar el ajuste necesario, que estima en un 0,64% del PIB anual durante el periodo 2025-2028

- Este ajuste permitiría a España mantener una senda descendente de deuda de manera plausible y cumplir las salvaguardas del déficit y la deuda

- La AIReF publicará una Opinión sobre el nuevo marco europeo, una vez que se conozcan los textos definitivos

La Autoridad Independiente de Responsabilidad Fiscal (AIReF) publicó hoy en su página web el último Observatorio de Deuda Pública, en el que analiza la evolución reciente de la deuda pública en España, que se situó a finales de 2023 en el 107,7%, lo que supone una reducción de 3,9 puntos en el año y un incremento de 9,5 puntos respecto al nivel previo a la pandemia. El perfil trimestral presenta una senda descendente en los últimos once trimestres, con una reducción acumulada de 17,6 puntos desde el techo alcanzado en el primer trimestre de 2021 (125,3%).

La reducción de la ratio en 2023 fue significativa y se debió, principalmente a una contribución elevada del deflactor del PIB. La contribución del crecimiento económico a la caída de la ratio fue de 8,8 puntos, de los cuales 2,6 puntos vienen por la parte real, y 6,2 puntos del deflactor. Por su parte, los factores fiscales (déficit principalmente) aportaron un incremento de 4,9 puntos, 6 décimas de PIB menos que el año pasado.

La evolución de la deuda en 2023 estuvo en línea con las últimas previsiones de los distintos organismos nacionales e internacionales, incluida la AIReF, que estimó para 2023 una reducción de la ratio de entre 2,7 y 3,8 puntos de PIB durante las distintas ventanas de previsión.

La AIReF constata que la deuda ha mostrado una senda de reducción tras el fuerte incremento provocado por la pandemia. La reducción del déficit y una inflación mucho más alta de lo esperado han logrado corregir aproximadamente dos tercios del incremento de deuda provocado por la COVID-19. De los 9,5 puntos de incremento de la ratio en los últimos cuatro años, los factores fiscales (déficit más otras variaciones de deuda) han contribuido con una aportación positiva de 28,1 puntos, que ha sido compensada parcialmente con la contribución del crecimiento nominal (18,7 puntos), donde el deflactor del PIB ha aportado 14,9 puntos y el crecimiento real 3,8 puntos.

Las previsiones macro-fiscales de AIReF proyectan para este año una disminución en la ratio de deuda de 1,4 puntos del PIB sobre el nivel registrado en 2023, que situarían la ratio en el 106,3% a finales del año 2024. Esta previsión si sitúa en línea con la presentada por el Gobierno en el borrador de Plan Presupuestario para 2024, y está en el rango de las últimas previsiones del FMI (104,7%) y la Comisión Europea (106,5%). El déficit público seguirá contribuyendo al incremento de la deuda, aunque con una contribución ligeramente menor a la del año 2023, y la reducción de la ratio vendrá sustentada principalmente por el crecimiento nominal del PIB, donde el deflactor seguirá teniendo una contribución notable.

Las condiciones de financiación de la deuda

El Observatorio destaca la favorable la evolución de la inflación en 2023, que se sitúa próxima a los niveles de referencia de los Bancos Centrales, aunque se espera una corrección final hasta el 2% mucho más gradual. Esta favorable evolución del nivel de precios ha permitido a los Bancos Centrales frenar el endurecimiento de la política monetaria tras 18 meses de continuadas subidas de tipos de interés. Apoyados en la favorable evolución de inflación y en la previsible moderación de la actividad económica, las expectativas de los inversores se han estabilizado alrededor de un escenario de recorte de tipos oficiales que empezaría en el segundo trimestre del año. Por su parte, las autoridades monetarias también apuntan a recortes en 2024, pero con mayor cautela, hasta tener un elevado grado de confianza en la vuelta de la inflación al objetivo.

Tras los fuertes incrementos de las rentabilidades de la deuda soberana de 2022, el previsible fin del ciclo de subida de tipos se ha traducido en una corrección en la última parte del año. Tras dos años donde la rentabilidad de la deuda española había acumulado un incremento medio de 450 puntos, se ha producido una corrección en torno a 100 puntos. El año 2024 ha comenzado con un ligero repunte, reajustando parte del fuerte descenso registrado en la última parte de 2023. El diferencial del bono a 10 años de España frente al de Alemania ha vuelto a situarse por debajo de los 100 puntos, reduciendo 25 puntos desde los 115 registrados en octubre.

Por su parte, el coste medio de las nuevas emisiones del Tesoro se ha incrementado en 2023 hasta situarse en el 3,44%, un valor no registrado desde el año 2011. Esto ha generado un punto de inflexión en el coste medio de la cartera de deuda del Estado, que ha aumentado desde su mínimo histórico del 1,64% hasta el 2,09%.

En este contexto, el gasto por intereses del total de las Administraciones Públicas se ha incrementado algo más de 8.500 millones de euros desde el mínimo registrado en 2020, hasta un total de 33.763 millones en el tercer trimestre de 2023. A pesar de que el Tesoro ha tenido que colocar su deuda a unos tipos superiores, una inflación más contenida ha permitido que el gasto crezca a una tasa más moderada en 2023 (en torno al 6%), comparada con el fuerte repunte de 2022 (21%). La carga financiera medida como porcentaje del PIB se sitúa en el 2,3 % del PIB, por la gradual traslación de los mayores tipos de emisión y el fuerte crecimiento de la economía.

Según el Observatorio de la AIReF, el nuevo entorno de tipos de interés implica una vulnerabilidad para la sostenibilidad de las finanzas públicas, dado el elevado endeudamiento que tendrá que ser refinanciado a unos tipos significativamente más elevados.

Para 2024 el Tesoro Público propone reducir las emisiones netas 10.000 millones de euros hasta los 55.000 millones. La emisión bruta prevista es de 257.572 millones, alrededor de un 2% superior a la de 2023, aunque en porcentaje del PIB se mantienen en el 17%, una ratio relativamente baja en términos históricos, que representa un reducido riesgo de refinanciación. En 2024 el Tesoro seguirá recibiendo recursos del programa Next Generation EU y promoviendo la diversificación de la base inversora en un contexto de reducción del balance del Banco Central Europeo. Dentro de las tendencias observadas en la distribución de la deuda durante 2023, destaca el elevado interés de los hogares en las Letras del Tesoro y la demanda de los inversores extranjeros que han incrementado sus tenencias de Deuda del Estado.

La reforma de las reglas fiscales

El Observatorio de deuda de la AIReF actualiza también el análisis de sostenibilidad de la deuda a largo plazo teniendo en cuenta la propuesta para reformar la gobernanza económica de la UE, que ha recorrido un largo camino desde el lanzamiento de la primera consulta pública por parte de la Comisión Europea en febrero de 2020 hasta el pasado 9 de febrero de 2024, fecha en la que finalmente se cerró la negociación de los trílogos entre el Parlamento, la Presidencia del Consejo y la Comisión.

Aunque hay que esperar para conocer la redacción final de la reforma, los Planes Fiscales Estructurales de medio plazo pasan a ser el elemento principal donde se plasme la estrategia fiscal de cada Estado Miembro. Estos Planes deberán presentarse no más tarde del 20 de septiembre de 2024. Según los elementos ya consolidados, un país cuya deuda supere el 60% deberá asegurar en su Plan Fiscal:

- que una vez se concluya el periodo de ajuste, la trayectoria de deuda se mantenga en una senda descendente de manera plausible

- que el déficit se reduce y se mantiene por debajo del 3%

- que el esfuerzo anual sea al menos proporcional durante el periodo de ajuste y superior a una determinada magnitud

- que la deuda se reduzca durante ese mismo periodo y que el déficit estructural no supere un determinado umbral.

La AIReF viene realizando ejercicios para ilustrar el ajuste que resultaría necesario abordar. En este sentido, de acuerdo a las proyecciones macro-fiscales del Plan Presupuestario de octubre de 2023, un ajuste lineal anual de 0,64 puntos de PIB durante el periodo 2025-2028, hasta un total de 2,56 puntos acumulados, cumpliría con los requisitos del nuevo marco. Este ajuste permitiría a España mantener una trayectoria de deuda en una senda descendente de manera plausible y cumplir con las salvaguardas del déficit y de la deuda.