- La AIReF señala los riesgos para la sostenibilidad, entre los que figura un escenario de estanflación en la Unión Europea, un repunte de los tipos de interés, el aumento de los pasivos contingentes a través de las Líneas de Avales y el previsible aumento del gasto sanitario y del gasto en pensiones como consecuencia del envejecimiento de la población

- En el Observatorio, la AIReF recoge las últimas perspectivas de recuperación económica global, menos vigorosas de lo inicialmente previsto y agravadas por el inicio de la guerra en Ucrania

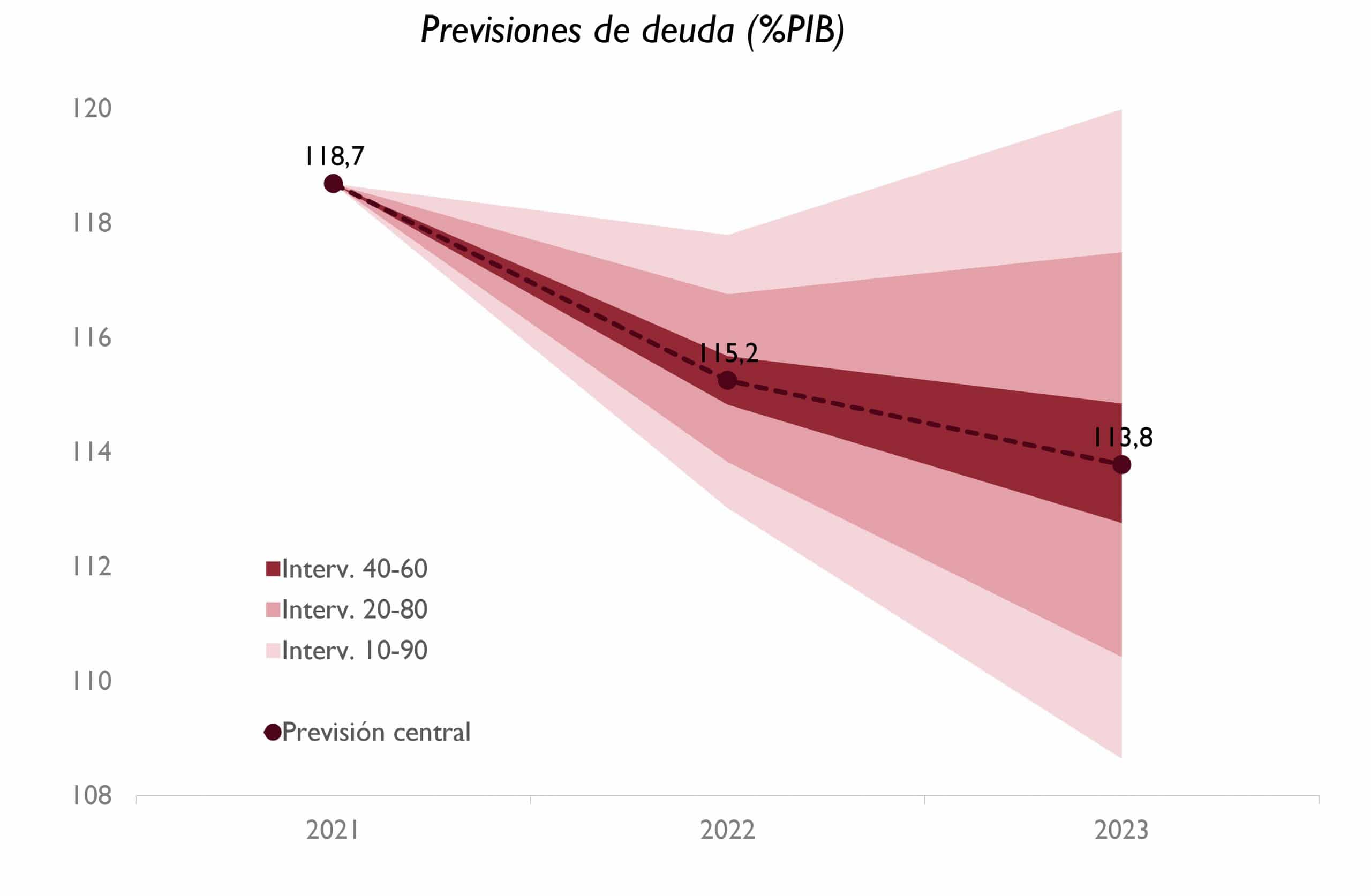

- Constata que el cierre de la deuda en 2021 en el 118,7% del PIB supone una mejoría respecto a todas las previsiones, aunque implica un incremento de 23,1 puntos respecto al nivel previo a la pandemia

- Señala que la Administración Central y los Fondos de la Seguridad Social han asumido el 90% del incremento de deuda de los dos últimos años al financiar la mayor parte de los gastos asociados a la pandemia

- Las previsiones de AIReF, en línea con las del Gobierno y de otros organismos internacionales, proyectan una reducción de casi 5 puntos de la ratio de deuda para 2023, situándola en el 113,8% del PIB. La reducción vendrá sustentada principalmente por el crecimiento económico

- Los modelos de AIReF proyectan el mantenimiento de la reducción de la carga financiera y de los tipos medios de la deuda en el corto plazo

La Autoridad Independiente de Responsabilidad Fiscal (AIReF) ha actualizado el Observatorio de deuda pública tras conocer que la ratio cerró el año 2021 en el 118,7% del PIB, lo que supone una reducción de 1,3 puntos en el conjunto del ejercicio. Las previsiones macro-fiscales publicadas por AIReF en enero proyectan una disminución de la deuda sobre PIB de 4,9 puntos sobre el nivel registrado en 2021, situando la ratio en el 113,8% en 2023.

En el Observatorio, la AIReF asegura que el año 2022 ha comenzado con perspectivas de recuperación económica global menos vigorosas de lo inicialmente previsto, un escenario que, además, se ha agravado con el inicio de la guerra en Ucrania. Las expectativas de inflación, por su parte, permanecen ancladas, pero la persistencia en las tensiones de precios, intensificadas tras el inicio del conflicto armado, pueden desatar espirales alcistas y efectos de segunda ronda, que complicarían el diseño de la política monetaria en un entorno de deterioro de las previsiones de crecimiento a nivel global.

En este contexto, la ratio española de deuda sobre PIB se situó a finales de 2021 en el 118,7%, lo que supone una reducción de 1,3 puntos en el año. Este nivel de cierre de 2021 supone una mejoría respecto a todas las previsiones, tanto de organismos nacionales como internacionales, aunque supone un incremento de 23,1 puntos respecto al nivel previo a la pandemia. Por administraciones, la Administración Central y los Fondos de la Seguridad Social han asumido el 90% del incremento de deuda de los dos últimos años (20,9 puntos) al financiar la mayor parte de los gastos asociados a la pandemia.

A corto plazo, las previsiones macro-fiscales publicadas por AIReF en enero proyectan una disminución en la ratio de deuda sobre PIB de 4,9 puntos sobre el nivel registrado en 2021, situando la ratio en el 113,8% en el año 2023. Esta previsión está en línea con la previsión del 115,1% presentada por el Gobierno en el borrador de Plan Presupuestario para 2022. Las proyecciones de los organismos internacionales presentan un perfil similar de reducción de la ratio de deuda para los próximos dos años, aunque desde un punto de partida algo superior al finalmente registrado en el cierre de 2021. Según AIReF, la reducción de la ratio vendrá sustentada principalmente por el crecimiento económico, ya que el persistente déficit seguirá contribuyendo de manera sustancial al incremento de la deuda a pesar de la reducción de la carga financiera.

Coste de la deuda

A pesar del aumento de las necesidades de financiación, la AIReF constata que el coste de la deuda ha continuado reduciéndose, registrando un nuevo mínimo histórico y situando por primera vez el coste medio de las emisiones realizadas por el Tesoro en el conjunto del año en terreno negativo. Los bajos tipos de emisión han permitido reducir y estabilizar la carga financiera a pesar de haberse incrementado notablemente el endeudamiento. Según la AIReF, el actual entorno de bajos tipos de interés sigue favoreciendo la dinámica de la ratio de deuda en el largo plazo, ayudando a generar un efecto “bola de nieve” positivo a lo largo de los próximos años. En el corto plazo, los modelos de AIReF proyectan el mantenimiento de esta tendencia de leve reducción de la carga financiera y de los tipos medios de la deuda.

En el Observatorio, la AIReF señala que las últimas reuniones del Consejo de Gobierno del Banco Central Europeo (BCE) señalan hacia cierta retirada de los estímulos a través de la finalización de los programas de compras como el PEPP, aunque se deja la puerta abierta a calibrar este tipo de herramientas no convencionales según el devenir de la situación económica. Sin embargo, el nuevo escenario de crisis abierto tras la invasión de Ucrania puede alterar el ritmo en el proceso de normalización de las condiciones monetarias que se esperaban lo largo de 2022, tras el fuerte repunte de la inflación a nivel global, que ha batido mes tras mes todas las previsiones, cuestionando el carácter transitorio de la misma.

Rentabilidad

La AIReF señala que los mercados financieros han comenzado el año ajustándose a este nuevo escenario de elevada inflación y previsibles subidas de tipos de interés, favoreciendo una corrección en la renta variable y un ascenso de la rentabilidad en todos los tramos de la deuda soberana. No obstante, con el inicio de la invasión de Ucrania, los mercados financieros han comenzado a reevaluar las perspectivas de la política monetaria, registrado fuertes caídas en la rentabilidad de la deuda soberana, impulsadas por su carácter de activo refugio.

La rentabilidad del bono español a 10 años se sitúa en el entorno del 1% a cierre del Observatorio, lo que supone un incremento de casi 60 puntos básicos en los últimos tres meses. El diferencial del bono español e italiano a 10 años con el alemán (prima de riesgo) se ha ampliado 30 y 40 puntos respecto a la media del último año, hasta los 100 y 155 puntos básicos respectivamente. El bono a 10 años de EEUU, que ha llegado a superar el nivel del 2%, se sitúa en el entorno del 1,85%, mientras que el alemán ha vuelto a cotizar en terreno negativo tras un mes cotizando en positivo. Tras un año 2021 con unos tipos de interés cercanos a los mínimos históricos, la curva de tipos de la deuda soberana se sitúa próxima valores máximos de los dos últimos años, en el entorno de los niveles de estrés registrados al inicio de la pandemia. No obstante, desde una perspectiva histórica los tipos de interés pueden considerarse bajos.

Para 2022, el Tesoro Público propone un programa de financiación similar al de 2021, manteniendo el objetivo de emisiones netas en los 75.000 millones observados al cierre de 2021. En 2022 El Tesoro Público volverá a contar con los fondos Next Generation UE como fuente de financiación adicional. De cara a los próximos años, se prevé una estabilización de las necesidades de financiación brutas en términos monetarios, que se irán reduciendo en relación al PIB. Según AIReF, la deuda del Estado presenta un riesgo de refinanciación bajo con un perfil de vencimientos bien distribuido a lo largo de los próximos años, con vencimientos moderados en el corto plazo y una distribución granular en el medio y largo plazo.

Sobre la distribución de la deuda, la AIReF señala que a lo largo de los últimos años el BCE ha realizado compras netas de deuda española por un importe superior al 100% de las necesidades de financiación neta, lo que ha contribuido a preservar unas condiciones de financiación de la deuda pública muy favorables. El Banco de España se ha convertido en uno de los principales tenedores de la deuda pública española, incrementándose en 25 puntos su cuota de participación en el total de la deuda en los últimos cinco años hasta el entorno del 35%. En el largo plazo, la AIReF considera que la reducción de la deuda soberana en el balance del BCE puede suponer un reto importante.

Riesgos para la sostenibilidad

En cuanto a los riesgos para la sostenibilidad, la AIReF señala que la invasión de Ucrania eleva el riesgo de un escenario de estanflación en la Unión Europea, donde la elevada inflación podría tornarse más persistente, desatando espirales alcistas y efectos de segunda ronda que complicarían el proceso de normalización de la política monetaria Por su parte, un repunte de los tipos de interés de la deuda soberana tendría un impacto limitado en el gasto en intereses debido a la elevada vida media de la cartera en el corto plazo. En el medio y largo plazo un entorno de tipos bajos será imprescindible para aliviar el esfuerzo fiscal necesario para que la deuda pública se mantenga en una trayectoria descendente.

Por otro lado, el aumento de los pasivos contingentes a través de las Líneas de Avales supone un riesgo en el corto y medio plazo, aunque su impacto es limitado. Finalmente, el previsible aumento del gasto sanitario y del gasto en pensiones como consecuencia del envejecimiento de la población es uno de los principales riesgos para la sostenibilidad de las finanzas públicas en el medio y largo plazo.