La Autoridad Independiente de Responsabilidad Fiscal (AIReF) publicó hoy en su página web el Informe sobre las Líneas Fundamentales de los Presupuestos de las Administraciones Públicas 2024, los informes individuales de las Comunidades Autónomas (CCAA) y el informe de evaluación individual de las Corporaciones Locales (CCLL). Para el subsector de CCLL, la AIReF estima un superávit del 0,2% en 2024.

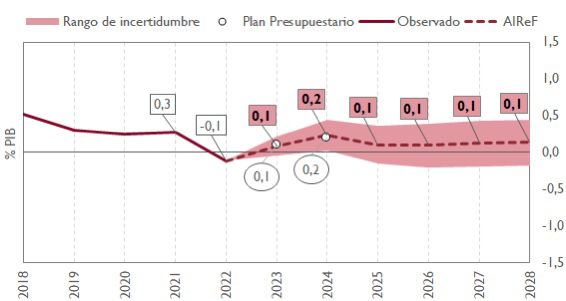

La AIReF estima que el subsector CCLL alcanzará en 2023 un superávit en el entorno del 0,1% de PIB, empeorando ligeramente sus previsiones de julio. La AIReF ha actualizado el resultado previsto a fin de 2023 para el conjunto de CCLL a la luz de la última información publicada sobre operaciones no financieras del primer semestre del año, deuda y depósitos locales del mismo periodo según los datos del Banco de España, así como la información facilitada por la Central de Información del Ministerio de Hacienda y Función Pública (MINHAFP) y la aportada por las grandes CCLL evaluadas por la AIReF. Este saldo es coherente con las estimaciones del Plan Presupuestario.

Para 2024, la AIReF prevé que el subsector de las CCLL alcance un superávit de un 0,2% de PIB, coincidente con las previsiones del Plan Presupuestario. Esto supondría una mejora del saldo de una décima respecto a 2023, que se explica, fundamentalmente, por el efecto de la liquidación positiva del sistema de financiación a cobrar en 2024. Sin embargo, el saldo esperado en 2024 depurado del efecto de la compensación de la liquidación negativa de 2020 y de la liquidación positiva del sistema de financiación sería de déficit de un 0,1% de PIB.

La AIReF estima que el grupo de grandes CCLL cerrará 2023 con un superávit del 1,6% de sus ingresos y obtendrá un superávit de más de un 5% de sus ingresos en 2024 por el elevado impacto positivo de la liquidación de 2022 del sistema de financiación. En 2023, cerrarán con déficit los ayuntamientos de Barcelona, Bilbao, Valladolid, Vigo, la Diputación de Sevilla, el Cabildo Insular de Tenerife y la Diputación Foral de Bizkaia. Destacan el déficit estimado en el Ayuntamiento de Valladolid, de más del 8% de sus ingresos, y el de la Diputación de Sevilla y el Ayuntamiento de Vigo, del entorno de un 5%.

Para 2024 la AIReF prevé superávit en las 25 grandes CCLL, si bien depurado del efecto positivo de las liquidaciones y compensaciones del sistema de financiación, el grupo obtendría déficit. A nivel individual, si se eliminara ese efecto de la liquidación, incurrirían en déficit, los ayuntamientos de Madrid, Barcelona, València, Málaga, Gijón/Xixón, las diputaciones provinciales de Barcelona, Valencia y Sevilla, el Cabildo Insular de Tenerife y el Consejo Insular de Mallorca. Este déficit sería superior al 10% de ingresos en las diputaciones de Barcelona y Valencia.

En el horizonte de medio plazo 2025-2028 la AIReF estima que el subsector local consolidará un superávit anual del entorno del 0,1% de PIB. Este superávit se sitúa por debajo del consolidado en los años anteriores a la suspensión de reglas fiscales, incluido el 2019, año especialmente intensivo en gasto. Esta reducción del superávit estructural del subsector local viene determinada, fundamentalmente, por el crecimiento verificado en años de suspensión en el gasto corriente que, por su carácter recurrente, se consolida a futuro, sin que este aumento sea compensado en su totalidad con el incremento esperado de los ingresos.