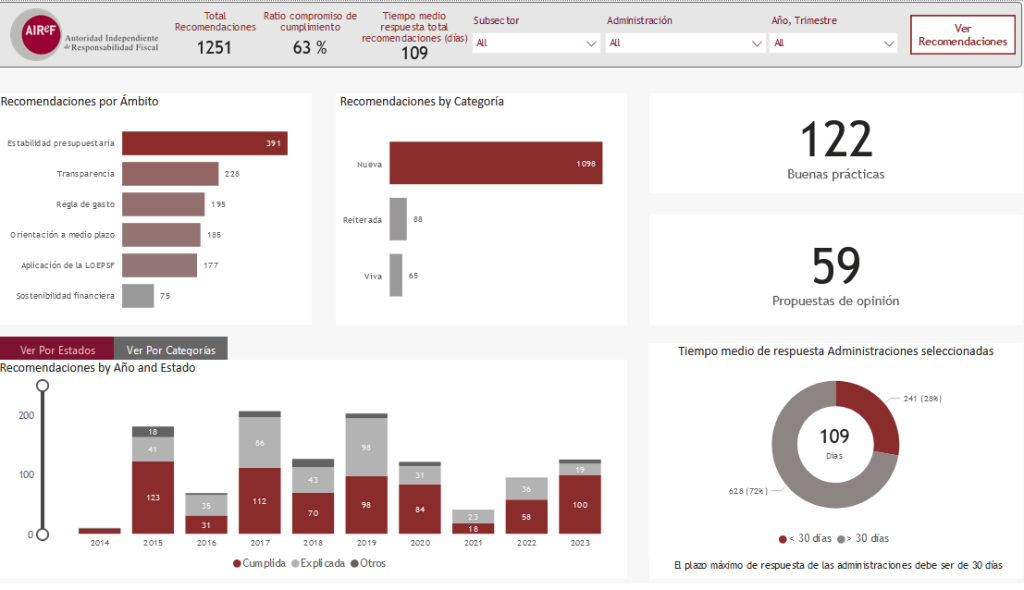

- La Autoridad Independiente de Responsabilidad Fiscal (AIReF) formuló 9 recomendaciones dirigidas a reforzar la estabilidad presupuestaria y la regla de gasto

- Las recomendaciones de la AIReF se rigen por el principio de cumplir o explicar, la principal herramienta de la institución para satisfacer su mandato

- En general, el Ministerio de Hacienda se apartó de seguir las recomendaciones formuladas, mientras que las Comunidades Autónomas y las Corporaciones Locales se comprometieron a cumplirlas

- La AIReF crea una herramienta interactiva para facilitar al usuario el seguimiento de las recomendaciones que emite en sus Informes, así como la respuesta de las Administraciones Públicas

La Autoridad Independiente de Responsabilidad Fiscal (AIReF) publicó hoy en su página web el seguimiento de las recomendaciones a las Administraciones Públicas emitidas por la institución durante el tercer trimestre de 2023. En dicho periodo, la AIReF formuló 9 recomendaciones dirigidas a reforzar la estabilidad presupuestaria y la regla de gasto. Además, la AIReF ha puesto a disposición de los usuarios una nueva herramienta interactiva en su página web que permite seguir de forma sencilla las recomendaciones publicadas por la Institución en sus Informes y la respuesta de las Administraciones Públicas.

La AIReF emite recomendaciones en los Informes que elabora a lo largo del año. Estas recomendaciones se rigen por el principio de cumplir o explicar, la principal herramienta con la que cuenta la institución para satisfacer su mandato. Este principio establece que las administraciones tienen la obligación de seguir las recomendaciones de la AIReF, o explicar los motivos por los que se desvían de las mismas. A través de la aplicación de este principio, las recomendaciones realizadas por la AIReF dan lugar a un diálogo constructivo y transparente entre esta institución y las administraciones competentes.

En el tercer trimestre de 2023, la AIReF emitió el informe sobre la ejecución presupuestaria, la deuda pública y la regla de gasto de las Administraciones Públicas (AAPP) para 2023, completado en el ámbito territorial con la emisión de los informes individuales para las Comunidades Autónomas (CCAA) y el informe complementario de las Corporaciones Locales (CCLL) que son objeto de evaluación individual. Asimismo, informó las previsiones macroeconómicas de Castilla-La Mancha para 2024.

Como resultado de esta evaluación, la AIReF formuló 9 recomendaciones nuevas dirigidas a poner el acento en reforzar la estabilidad presupuestaria y la regla de gasto. Teniendo en cuenta que una misma recomendación puede ir dirigida a más de una administración, desde el punto de vista de la administración destinataria, se emitieron 90 recomendaciones: 6 al Ministerio de Hacienda y Función Pública (MINHAFP), 29 a las CCAA y 55 a las CCLL. Todas las administraciones contestaron su intención de cumplir o explicar, salvo los Ayuntamientos de Alboraya, Los Palacios y Villafranca, Barbate y Parla. En general, mientras que el MINHAFP se apartó de seguir las recomendaciones, las CCAA y CCLL se comprometieron a cumplirlas, lo que posteriormente será objeto de verificación por parte de la AIReF.

De cara a la elaboración de los presupuestos por parte de todas las administraciones, la AIReF recomendó al MINHAFP proponer tasas de referencia de crecimiento del gasto primario neto de medidas de ingresos para las diferentes administraciones, considerando el carácter temporal o estructural de los ingresos y gastos de cada subsector para 2024 y que fueran coherentes con el cumplimiento de la recomendación específica de país emitida por el Consejo de la Unión Europea. El MINHAFP se apartó de la recomendación por estar en proceso de discusión y negociación de un nuevo marco legislativo europeo, pero la AIReF considera necesario adoptar medidas para la coordinación de la política fiscal y cumplir con la recomendación específica de país para España para 2024, sobre cuya formulación no hay incertidumbre alguna.

A nivel territorial, la AIReF recomendó a las CCAA y CCLL de régimen común evitar incrementos de gastos o reducciones de ingresos de carácter estructural financiados con cargo al incremento temporal de ingresos que se producirá en 2024, así como tener en cuenta la aplicación de la regla de gasto en 2024, aunque suponga alcanzar temporalmente una situación de superávit. En la misma línea, pero teniendo en cuenta las características del régimen foral, la AIReF recomendó al País Vasco y a Navarra, así como a las tres Diputaciones forales (Gipuzkoa, Bizkaia y Araba/Álava) y el Ayuntamiento de Bilbao evitar incrementos de gastos o reducciones de ingresos sin financiación permanente y tener en cuenta la aplicación de la regla de gasto en 2024.

En su respuesta, las CCAA se comprometieron con carácter general a cumplir las recomendaciones en distinta medida y sujeto a diversos condicionantes. En todo caso, la AIReF realizó una valoración provisional sobre el riesgo de incumplir el compromiso asumido por las CC.AA. en el informe sobre las líneas fundamentales o los proyectos de presupuestos de las CC.AA. para 2024. En ese momento apreció un posible riesgo en las CC.AA. de Aragón, Principado de Asturias y Canarias por el crecimiento de sus empleos superior al de la AIReF o al que se derivaría de las medidas comunicadas; en Andalucía, Extremadura, Cantabria, La Rioja, Comunidad de Madrid y Comunitat Valenciana por haber adoptado medidas de rebaja fiscal de manera permanente y también en Illes Balears donde concurren ambas circunstancias. Además, en el caso de Navarra y el País Vasco, la AIReF manifestó que no se conocía el contenido de las medidas y políticas previstas por la comunidad para 2024. En todo caso, la AIReF finalmente verificará el cumplimiento de este compromiso de cumplimiento formulado por las CC.AA. con la ejecución del presupuesto de 2024.

En cuanto a las CCLL, todas las que respondieron a la recomendación se comprometieron a cumplirla: Ayuntamiento de Navalcarnero, San Fernando de Henares, Málaga, Caravaca de la Cruz, Murcia, Totana, Gijón, Vigo, Aranjuez, Sevilla, Gandía, Valencia, Valladolid, Zaragoza, Bilbao, Las Palmas de Gran Canaria, Jerez de la Frontera, Alicante, Palma, Barcelona, Hospitalet de Llobregat, Algeciras, Arcos de la Frontera, Madrid, Los Barrios, Arganda del Rey, La Línea de la Concepción, Puerto Real, Córdoba, Almonte, Ayamonte, Jaén, San Andrés de Rabanedo, Alcorcón; el Consejo insular de Mallorca y el Cabildo insular de Tenerife; las Diputaciones provinciales de Barcelona, de Sevilla, de Valencia, así como las Diputaciones forales de Araba/Álava, de Gipuzkoa y de Bizkaia. No se incluyen dentro de esta lista a los Ayuntamientos de Alboraya, Los Palacios y Villafranca, Barbate y Parla, los cuales no contestaron a la solicitud de la AIReF sobre su intención de cumplir o explicar.

Por otra parte, la AIReF recomendó a los ayuntamientos de Algeciras, Arcos de la Frontera y Totana, limitar en este ejercicio incrementos de gasto o reducciones de ingresos que no fueran coherentes con los compromisos asumidos con el MINHAFP en sus planes de ajuste y con notable incidencia en el crecimiento del gasto computable. Además, les recomendó realizar un análisis del carácter estructural del incremento de gasto registrado desde 2019 y su compatibilidad con sus políticas de ingresos a fin de acompasar la corriente de gastos a los recursos disponibles. Los tres ayuntamientos se comprometieron a cumplir ambas recomendaciones.

Asimismo, la AIReF recomendó al MINHAFP, en tanto órgano responsable de la aprobación y seguimiento de los planes de ajuste de los ayuntamientos de Algeciras, Arcos de la Frontera y Totana, realizar un seguimiento de la ejecución presupuestaria en esos ayuntamientos que permita detectar crecimientos de gastos o disminuciones de ingresos incompatibles con los compromisos de consolidación fiscal adquiridos en sus planes de ajuste y con notable incidencia en el crecimiento del gasto computable. La misma recomendación se dirigió a sus órganos de tutela, pero centrándose en el seguimiento de la ejecución presupuestaria en 2023.

El MINHAFP, en su calidad de órgano supervisor de los planes de ajuste, señaló que ya realiza un seguimiento periódico de las EE.LL. que tienen un plan de ajuste en vigor a través de la Secretaría General de Financiación Autonómica y Local. Por su parte, la Comunidad Autónoma de Andalucía como órgano de tutela de los ayuntamientos de Algeciras y Arcos de la Frontera, así como el MINHAFP en tanto órgano de tutela del Ayuntamiento de Totana, se apartaron de la recomendación por considerar que excedía de la competencia de tutela financiera.

Por último, la AIReF realizó una recomendación para todos los órganos de tutela de las EE. LL. para que verificaran la correcta aplicación de los criterios del Sistema Europeo de Cuentas (SEC) en el cálculo de la capacidad/necesidad de financiación de cada año, en particular los correspondientes a la liquidación negativa de 2020 del Sistema de Financiación del Estado y la aplicación de la neutralidad de los Fondos del PRTR en la liquidación practicada de 2022 y a practicar en 2023 y 2024. Y, en el caso de no haber sido aplicados correctamente los citados criterios del SEC, alertaran a las EE. LL. afectadas de la necesidad de rectificar dichas liquidaciones para adaptarlas a estos criterios.

Los órganos de tutela (el MINHAFP, las CC.AA. con esa competencia: Comunitat Valenciana, Andalucía, CF de Navarra, Aragón, Galicia, Cataluña, Castilla y León y Canarias, Principado de Asturias, La Rioja, así como las Diputaciones forales de Gipuzkoa, Bizkaia, y Araba/Álava) señalaron su compromiso de cumplir la recomendación respecto a sus respectivos EE.LL., si bien, algunos de estos órganos (el MINHAFP, Galicia, Comunitat Valenciana, Castilla y León y la Diputación Foral de Araba/Álava) indicaron que su contenido no era competencia de los órganos de tutela.