Este estudio tiene por objeto aportar evidencia sobre la eficacia y eficiencia de un conjunto de instrumentos de los que disponen las administraciones públicas para alcanzar los objetivos que en materia de gestión de residuos municipales tiene por delante España. El alcance de este estudio se circunscribe a los residuos municipales, definidos en la Ley 7/2022 como residuos de competencia local y abarca el periodo 2010-2019, si bien, siempre que ha estado disponible, se ha extendido con la información más reciente.

Gestión de los residuos municipales

Spending review 2018 – 2021. Fase III

- Publicado: Julio, 2023

- Importe: 4.000 mill. €

Ámbito: Administración General del Estado, Comunidades autónomas, Entidades locales

Políticas de gasto evaluadas

Bienestar comunitario

Medio Ambiente

Instrumentos evaluados

-

4.000 mill. €

Gestión de residuos municipales Ver información sobre Gestión de residuos municipales

Gestión de residuos municipales

DESCRIPCIÓN DEL ESTUDIO

Hallazgos y propuestas

España ha incumplido varios objetivos marcados por la Unión Europea para 2020

- La generación de residuos municipales se redujo un 7,5 % entre el 2010 y el 2020, frente a un objetivo del 10 %.

- España incumplió el objetivo del 50 % de preparación para la reutilización y reciclaje de residuos municipales correspondiente a 2020. En concreto, alcanzó un 40,5 % en 2020 y el dato estimado por Eurostat para 2021 (36,7 %) es incluso inferior. Aunque el valor de 2020 representa un incremento de más de 11 puntos sobre el registrado en 2010, la evolución de este indicador no ha sido consistentemente ascendente. Este objetivo de preparación para la reutilización y el reciclaje es principal en la normativa europea, ya que incluye todas las fracciones y ofrece una visión integrada del desempeño.

-

España ha reportado el incumplimiento del objetivo de recogida separada de los residuos de aparatos eléctricos y electrónicos (RAEE) domésticos en 2019. Los datos reportados a la Comisión Europea indican el incumplimiento del objetivo agregado y de las categorías individuales de RAEE. Para años anteriores se reportó el cumplimiento en 2012 y 2015 y el incumplimiento el resto de los años.

- La Comisión Europea (CE) advirtió antes de 2020 del riesgo de que España incumpliera el objetivo de preparación para la reutilización y reciclaje y realizó recomendaciones para revertir esta situación, que fueron parcialmente incorporadas al marco normativo español en la Ley 7/2022 y el Real Decreto 1055/2022.

Metodologías: análisis estadístico descriptivo, análisis documental

- Propuestas

- Organismo

- Estado según Organismo

-

Creación de un observatorio de buenas prácticas

-

Ministerio para la Transición Ecológica y el Reto Demográfico

-

En proceso

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que, por el momento no está previsto el desarrollo de esta medida.

Crear, mantener actualizado y difundir un observatorio de buenas prácticas, que además permita conectar a técnicos y decisores, tanto en el ámbito de la recogida como del tratamiento a semejanza de la herramienta PowerBi que acompaña a esta evaluación alojada en la web de la AIReF y que incluye ejemplos de experiencias y buenas prácticas en gestión de residuos municipales.

El ministerio competente en materia de residuos u organismo de coordinación interadministrativa en materia de residuos debería crear y posteriormente mantener actualizado un observatorio, preferentemente en formato web y/o aplicación móvil que recogiera, entre otros, buenas prácticas y casos de éxito de:

- Aplicación de instrumentos a nivel local que hayan supuesto mejoras en las ratios de recogida separada.

- Tecnologías y acciones de formación que hayan permitido mejoras en eficiencia de las plantas de tratamiento.

Asimismo, este observatorio debería facilitar la comunicación entre técnicos y decisores, para que aquellos con buenas prácticas implementadas puedan asesorar y compartir su experiencia y conocimiento.

Existen diversos ejemplos en el ámbito internacional (por ejemplo, Interreg recopila en su plataforma de aprendizaje de políticas experiencias regionales en Europa y permite conectar a técnicos y policy-makers). También la AIReF como resultado de este estudio ha puesto a disposición en la web un observatorio de estas características.

-

Creación de un mecanismo nacional de seguimiento del desempeño

-

Ministerio para la Transición Ecológica y el Reto Demográfico

-

En proceso

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que en la reunión del pleno de la Comisión de Coordinación en materia de residuos de 31 de enero de 2024, se creó un grupo de trabajo específico para la vigilancia del cumplimiento de la normativa en materia de residuos, de conformidad con lo previsto en la Adenda del PRTR (hito 440), cuya primera reunión se convocará en el segundo trimestre del año. Adicionalmente el MITECO ha puesto en marcha estudios específicos de la situación de las CCAA en cuanto al cumplimiento de algunas de las obligaciones de la ley 7/2022, en especial, las obligaciones de recogida separada del artículo 25.

Por tanto, se considera que esta recomendación ya se ha puesto en marcha.

Crear un mecanismo ágil y con frecuencia al menos anual para el seguimiento del desempeño frente a los objetivos normativos e identificar con suficiente antelación riesgos de desviaciones y poder plantear medidas correctoras, a semejanza del sistema de alertas tempranas de la Comisión Europea con los Estados miembros. Este mecanismo debería:

- Integrar los cambios normativos previstos y asegurar que las proyecciones y las medidas aplicadas son coherentes con el cumplimiento de objetivos a corto y medio plazo.

- Abarcar a los diferentes niveles de la Administración pública (Administración General del Estado, comunidades autónomas y entidades locales), así como a los SCRAP.

Este mecanismo podría crearse en el contexto de la Comisión de Coordinación en Materia de Residuos o de otra herramienta de coordinación.

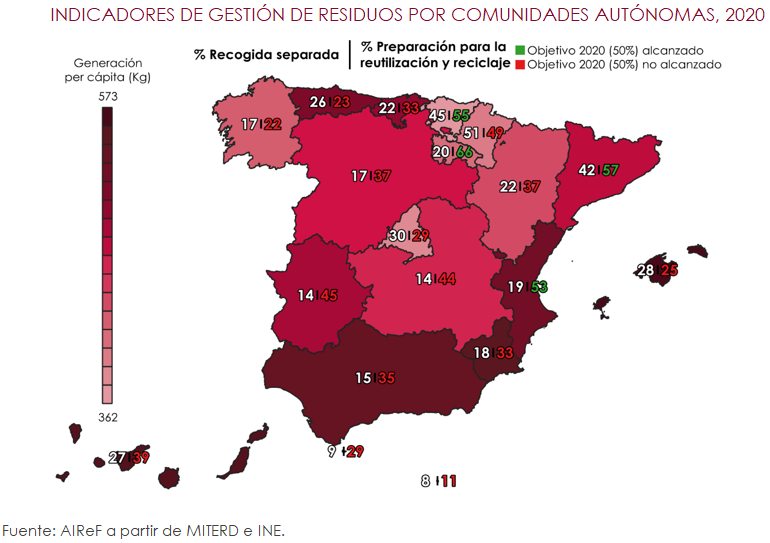

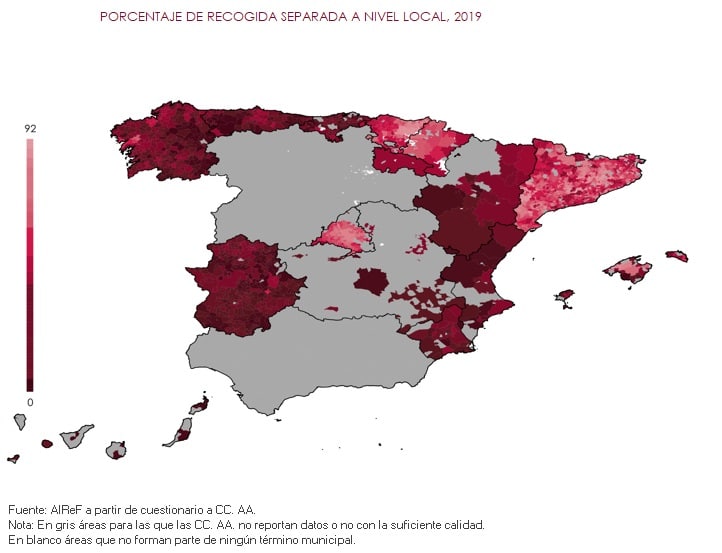

La distribución de los indicadores es heterogénea entre comunidades autónomas

- Únicamente cuatro comunidades autónomas alcanzaban el objetivo de llegar a un 50 % de residuos preparados para la recuperación y el reciclado: La Rioja, Cataluña, País Vasco y Comunitat Valenciana.

- La recogida selectiva también varía entre CC. AA., con Navarra (51 %), País Vasco (45 %) y Cataluña (42 %) a la cabeza, y Ceuta (9 %), Melilla (8 %) y Madrid (14 %) a la cola.

- La generación per cápita de residuos oscila entre 362 Kg/persona en País Vasco y 573 Kg/persona en Illes Baleares.

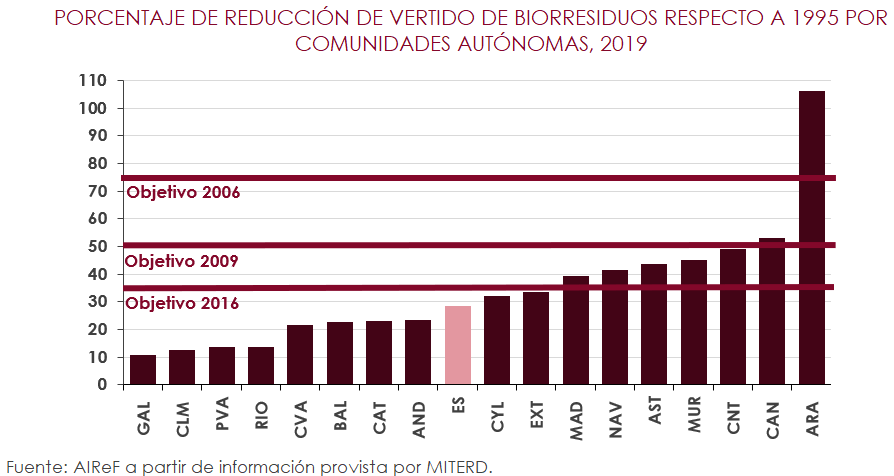

- Diez comunidades autónomas cumplen el objetivo, exigido desde 2016, de reducir el vertido de residuos municipales por debajo del 35 % de lo vertido en 1995.

Metodologías: análisis comparado, análisis estadístico descriptivo, análisis documental

- Propuestas

- Organismo

- Estado según Organismo

-

Creación de un mecanismo nacional de seguimiento del desempeño

-

Ministerio para la Transición Ecológica y el Reto Demográfico

-

En proceso

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que en la reunión del pleno de la Comisión de Coordinación en materia de residuos de 31 de enero de 2024, se creó un grupo de trabajo específico para la vigilancia del cumplimiento de la normativa en materia de residuos, de conformidad con lo previsto en la Adenda del PRTR (hito 440), cuya primera reunión se convocará en el segundo trimestre del año. Adicionalmente el MITECO ha puesto en marcha estudios específicos de la situación de las CCAA en cuanto al cumplimiento de algunas de las obligaciones de la ley 7/2022, en especial, las obligaciones de recogida separada del artículo 25.

Por tanto, se considera que esta recomendación ya se ha puesto en marcha.

Crear un mecanismo ágil y con frecuencia al menos anual para el seguimiento del desempeño frente a los objetivos normativos e identificar con suficiente antelación riesgos de desviaciones y poder plantear medidas correctoras, a semejanza del sistema de alertas tempranas de la Comisión Europea con los Estados miembros. Este mecanismo debería:

- Integrar los cambios normativos previstos y asegurar que las proyecciones y las medidas aplicadas son coherentes con el cumplimiento de objetivos a corto y medio plazo.

- Abarcar a los diferentes niveles de la Administración pública (Administración General del Estado, comunidades autónomas y entidades locales), así como a los SCRAP.

Este mecanismo podría crearse en el contexto de la Comisión de Coordinación en Materia de Residuos o de otra herramienta de coordinación.

-

Creación de un observatorio de buenas prácticas

-

Ministerio para la Transición Ecológica y el Reto Demográfico

-

En proceso

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que, por el momento no está previsto el desarrollo de esta medida.

Crear, mantener actualizado y difundir un observatorio de buenas prácticas, que además permita conectar a técnicos y decisores, tanto en el ámbito de la recogida como del tratamiento a semejanza de la herramienta PowerBi que acompaña a esta evaluación alojada en la web de la AIReF y que incluye ejemplos de experiencias y buenas prácticas en gestión de residuos municipales.

El ministerio competente en materia de residuos u organismo de coordinación interadministrativa en materia de residuos debería crear y posteriormente mantener actualizado un observatorio, preferentemente en formato web y/o aplicación móvil que recogiera, entre otros, buenas prácticas y casos de éxito de:

- Aplicación de instrumentos a nivel local que hayan supuesto mejoras en las ratios de recogida separada.

- Tecnologías y acciones de formación que hayan permitido mejoras en eficiencia de las plantas de tratamiento.

Asimismo, este observatorio debería facilitar la comunicación entre técnicos y decisores, para que aquellos con buenas prácticas implementadas puedan asesorar y compartir su experiencia y conocimiento.

Existen diversos ejemplos en el ámbito internacional (por ejemplo, Interreg recopila en su plataforma de aprendizaje de políticas experiencias regionales en Europa y permite conectar a técnicos y policy-makers). También la AIReF como resultado de este estudio ha puesto a disposición en la web un observatorio de estas características.

España está en riesgo, acrecentado por los cambios metodológicos, de incumplir los objetivos en los siguientes horizontes temporales, y ya ha recibido en junio de 2023 una alerta temprana de la Comisión Europea

España es uno de los estados miembros en riesgo de no alcanzar los objetivos en gestión de residuos municipales, tal como ha advertido la Comisión Europea en la alerta temprana de junio de 2023, si bien algunas comunidades autónomas están más próximas al cumplimiento.

- El porcentaje de recogida separada ha alcanzado un 25 % en 2020, frente al objetivo del 50 % en 2035.

- El porcentaje de residuos preparados para la reutilización y reciclaje está alejado de los objetivos próximos (55 % en 2025, 60 % en 2030, 65 % en 2035). La Comisión Europea ha advertido en junio de 2023 del riesgo de incumplimiento por parte de España.

- España en 2020 seguía enviando a depósito en vertedero un elevado porcentaje de los residuos recogidos (49,4 %), alejado del objetivo del 40 % para 2025 y del 10 % en 2035. La Comisión también advierte sobre el riesgo de incumplir con el objetivo de reducir el vertido de residuos municipales a menos del 10 % del total de residuos generados para 2035.

Además, la normativa europea incluye cambios metodológicos en el cálculo de la ratio de preparación para la reutilización y reciclaje, que aumentan la distancia al cumplimiento de España con los objetivos exigidos a partir de 2020.

- Según establece el nuevo marco metodológico, a partir de 2027 no se podrán incluir en el numerador de esta ratio los residuos orgánicos recuperados en la fracción resto, posteriormente sometidos a tratamiento mecánico biológico (TMB) y bioestabilización. Estos residuos aportaron 16,2 puntos a la ratio de 2020, con lo que la ratio para ese año, sin contar los bioestabilizados de la fracción resto, hubiera sido del 24,3 %.

- A escala autonómica, los cambios metodológicos implican que las comunidades autónomas que han centrado sus esfuerzos en incrementar la recogida separada en origen están mejor posicionadas para el cumplimiento de los objetivos vigentes y futuros.

Metodologías: análisis estadístico descriptivo, análisis documental, análisis comparado

- Propuestas

- Organismo

- Estado según Organismo

-

Creación de un mecanismo nacional de seguimiento del desempeño

-

Ministerio para la Transición Ecológica y el Reto Demográfico

-

En proceso

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que en la reunión del pleno de la Comisión de Coordinación en materia de residuos de 31 de enero de 2024, se creó un grupo de trabajo específico para la vigilancia del cumplimiento de la normativa en materia de residuos, de conformidad con lo previsto en la Adenda del PRTR (hito 440), cuya primera reunión se convocará en el segundo trimestre del año. Adicionalmente el MITECO ha puesto en marcha estudios específicos de la situación de las CCAA en cuanto al cumplimiento de algunas de las obligaciones de la ley 7/2022, en especial, las obligaciones de recogida separada del artículo 25.

Por tanto, se considera que esta recomendación ya se ha puesto en marcha.

Crear un mecanismo ágil y con frecuencia al menos anual para el seguimiento del desempeño frente a los objetivos normativos e identificar con suficiente antelación riesgos de desviaciones y poder plantear medidas correctoras, a semejanza del sistema de alertas tempranas de la Comisión Europea con los Estados miembros. Este mecanismo debería:

- Integrar los cambios normativos previstos y asegurar que las proyecciones y las medidas aplicadas son coherentes con el cumplimiento de objetivos a corto y medio plazo.

- Abarcar a los diferentes niveles de la Administración pública (Administración General del Estado, comunidades autónomas y entidades locales), así como a los SCRAP.

Este mecanismo podría crearse en el contexto de la Comisión de Coordinación en Materia de Residuos o de otra herramienta de coordinación.

-

Creación de un observatorio de buenas prácticas

-

Ministerio para la Transición Ecológica y el Reto Demográfico

-

En proceso

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que, por el momento no está previsto el desarrollo de esta medida.

Crear, mantener actualizado y difundir un observatorio de buenas prácticas, que además permita conectar a técnicos y decisores, tanto en el ámbito de la recogida como del tratamiento a semejanza de la herramienta PowerBi que acompaña a esta evaluación alojada en la web de la AIReF y que incluye ejemplos de experiencias y buenas prácticas en gestión de residuos municipales.

El ministerio competente en materia de residuos u organismo de coordinación interadministrativa en materia de residuos debería crear y posteriormente mantener actualizado un observatorio, preferentemente en formato web y/o aplicación móvil que recogiera, entre otros, buenas prácticas y casos de éxito de:

- Aplicación de instrumentos a nivel local que hayan supuesto mejoras en las ratios de recogida separada.

- Tecnologías y acciones de formación que hayan permitido mejoras en eficiencia de las plantas de tratamiento.

Asimismo, este observatorio debería facilitar la comunicación entre técnicos y decisores, para que aquellos con buenas prácticas implementadas puedan asesorar y compartir su experiencia y conocimiento.

Existen diversos ejemplos en el ámbito internacional (por ejemplo, Interreg recopila en su plataforma de aprendizaje de políticas experiencias regionales en Europa y permite conectar a técnicos y policy-makers). También la AIReF como resultado de este estudio ha puesto a disposición en la web un observatorio de estas características.

La información existente sobre la gestión de residuos es escasa y de reducida calidad

Los instrumentos de monitorización, seguimiento y transparencia no resultan eficaces por cuanto la información sobre gestión de residuos municipales presenta lagunas muy importantes. Estas lagunas se han encontrado en la mayoría de los aspectos abordados en este estudio: cálculo de objetivos, recopilación de datos básicos sobre recogida de residuos, costes e ingresos, modelos de gestión, entre otros. La gestión de los residuos municipales supone un porcentaje relevante de los presupuestos de las entidades locales (en torno a un 7 %) de ahí la importancia de contar con información con la suficiente desagregación espacial.

- Ausencia de información homogénea y con granularidad suficiente (espacial, fracciones, frecuencia temporal). La disponibilidad de datos de calidad y con la granularidad suficiente resulta imprescindible para informar las decisiones de política pública que aseguren el cumplimiento de los objetivos normativos.

- Los datos de recogida de residuos de los que se encarga el INE son discordantes con los datos reportados de forma directa al MITERD por las comunidades autónomas. El INE aplica metodologías de muestreo, mientras que las comunidades autónomas suelen reportan los datos a partir de registros administrativos. Estas discordancias implican la disparidad del dato de reciclaje de las comunidades autónomas y del global de España.

- Se desconoce la metodología, calidad y representatividad de la información autonómica que sustenta el cálculo del porcentaje de vertido de residuos municipales biodegradables. El cálculo del numerador se realiza agregando los datos aportados por las comunidades autónomas, que no están obligadas a presentar las especificaciones metodológicas de sus cálculos al MITERD.

- El cálculo de la ratio de reciclaje de envases no incluye correcciones del denominador por el fraude en la puesta en el mercado. Los SCRAP estiman que el fraude en la puesta en el mercado (denominador de la ratio de reciclaje) se sitúa alrededor de un 15,4 % para el conjunto de envases, según información recopilada en este estudio. Esto aumentaría el denominador y, por lo tanto, reduciría el dato de reciclaje en España.

- Existe una laguna en la recopilación de datos de recogida y tratamiento de los residuos asimilables a domésticos generados por comercios y gestionados por gestores privados, que no entran en el circuito de las recogidas municipales. De acuerdo con la información provista por el MITERD, no existe un protocolo para la recopilación de estos datos.

- Ausencia de datos de porcentaje de impropios contenidos en las diferentes fracciones.

Metodologías: análisis exploratorio de datos, análisis documental

- Propuestas

- Organismo

- Estado según Organismo

-

Acceso público a los datos de origen y a las metodologías aplicadas

-

Ministerio para la Transición Ecológica y el Reto Demográfico

Comunidades autónomas

-

En proceso

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que está en tramitación la Orden Ministerial sobre la información que debe hacerse pública del registro de producción y gestión de residuos.

Por otra parte, sobre la disposición al público de información relativa a la puesta en el mercado de productos proporcionada por los productores a las secciones incluidas en el Registro de Productores de Producto, debe tenerse en cuenta lo que se establece en la regulación específica sobre responsabilidad ampliada del productor (Reales decretos sectoriales), de forma que se publicará información agregada pero no individualizada por productor, pues se podría estar vulnerando información que afecta a la competencia entre empresas.

Permitir el acceso público a los datos de origen y una exposición clara de las metodologías aplicadas.

-

Creación de un sistema integrado de información de gestión de residuos

-

Ministerio para la Transición Ecológica y el Reto Demográfico

-

En proceso

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que ESIR y sus herramientas están en continuo desarrollo para cumplir con las obligaciones de información de residuos. Si bien se señala que la información con la que se trabajará es información ambiental y no económica o sobre los modelos de gestión o gobernanza, no considerándose por tanto adecuado incluirla.

Crear un sistema integrado de información sobre la gestión de los residuos en España con una metodología clara y común para todas las Administraciones públicas resulta un instrumento clave para el adecuado seguimiento del desempeño, la evaluación de los diferentes instrumentos aplicados y el diseño de medidas de política pública.

Este sistema debería estar centralizado y recopilar la información con una metodología clara y común a todas las Administraciones públicas. La información mínima que debería incluir es:

- Datos de recogida con frecuencia al menos anual, para las 15 fracciones que conforman los residuos municipales en España y con dimensión espacial, como mínimo, a escala municipal, al margen de si la prestación es por una entidad supramunicipal.

- Modelos de recogida aplicados (por ejemplo, puerta a puerta, contenedores, etc.) con detalle espacial y población servida con cada modelo.

- Infraestructuras disponibles para la realización del servicio.

- Detalle sobre la forma de gestión y gobernanza.

- Costes de prestación del servicio.

De acuerdo con las consultas realizadas al MITERD, la base de datos E-Sir está siendo diseñada para poder realizar la extracción de estos datos a partir de la información declarada por los gestores de residuos, lo que podría cubrir una parte de la información propuesta para este observatorio.

-

Análisis frecuentes de caracterización de la composición de los residuos

-

Ministerio para la Transición Ecológica y el Reto Demográfico

Comunidades autónomas

-

En proceso

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que en la Encomienda de Gestión 23ECES001 está previsto la realización de un plan de caracterización de residuos urbanos que comenzará en 2024 y tiene una duración de 12 meses.

Realizar caracterizaciones frecuentes de la composición de las diferentes fracciones, en particular de la fracción resto.

Las caracterizaciones deben plantearse desde una fuente oficial, y con una metodología que asegure la representatividad estadística de las estimaciones de acuerdo con diferentes estratificaciones (por ejemplo, por comunidades autónomas), así como las correcciones que sean necesarias aplicar de forma consistente (por ejemplo, cálculo del peso seco de los envases sujetos a responsabilidad ampliada del productor). Dado que el dato de puesta en el mercado a partir de los datos del Registro y de los SCRAP que se debe contrastar solo se obtiene a escala estatal, procedería enmarcar esta acción en el ámbito del ministerio responsable en materia de residuos, sin perjuicio de los mecanismos de coordinación oportunos con las comunidades autónomas.

El grado de transparencia del desempeño en la gestión de residuos presenta limitaciones

El seguimiento del desempeño de todos los objetivos está disponible online. Sin embargo, las metodologías y los datos de base para el cálculo no lo están o solo parcialmente.

La transparencia del desempeño de España frente al objetivo de preparación para la reutilización y reciclaje presenta limitaciones. Si bien los datos con los que se realizan los cálculos están disponibles públicamente con detalle, este documento presenta limitaciones desde el punto de vista de la transparencia:

- No se explica la metodología empleada ni cómo se realizan los cálculos en el sentido de cuál es el numerador, qué se considera “reciclado” para cada fracción, cuál es el denominador, etc.

- No se realiza ninguna explicación sobre los datos de base y las transformaciones realizadas.

- No se realiza ninguna mención a la metodología y resultados de los datos aportados por el INE y a las posibles discrepancias entre estos datos y los de otras fuentes.

- En el gráfico de desempeño autonómico, la interpretación no es evidente si no se conocen de antemano las fracciones que forman parte del numerador.

El reporte de las comunidades autónomas para el cálculo del desempeño de España frente al objetivo de vertido de residuos municipales biodegradables es poco transparente. La publicación que realiza el MITERD no presenta desagregación autonómica ni instrucciones metodológicas con respecto a la forma de calcular el indicador.

Metodologías: análisis documental

- Propuestas

- Organismo

- Estado según Organismo

-

Acceso público a los datos de origen y a las metodologías aplicadas

-

Ministerio para la Transición Ecológica y el Reto Demográfico

Comunidades autónomas

-

En proceso

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que está en tramitación la Orden Ministerial sobre la información que debe hacerse pública del registro de producción y gestión de residuos.

Por otra parte, sobre la disposición al público de información relativa a la puesta en el mercado de productos proporcionada por los productores a las secciones incluidas en el Registro de Productores de Producto, debe tenerse en cuenta lo que se establece en la regulación específica sobre responsabilidad ampliada del productor (Reales decretos sectoriales), de forma que se publicará información agregada pero no individualizada por productor, pues se podría estar vulnerando información que afecta a la competencia entre empresas.

Permitir el acceso público a los datos de origen y una exposición clara de las metodologías aplicadas.

El reporte de información sobre recogida a nivel municipal presenta lagunas y discrepancias, mostrando un grado considerable de heterogeneidad e indicando insuficiencia de personal y/o capacitación en la materia

- La capacidad de las comunidades autónomas y los municipios para recopilar y reportar los datos de recogida de residuos municipales es limitada y desigual, con discrepancias entre ambas fuentes, de acuerdo con los datos de recogida separada que se han recopilado en las peticiones de información específica remitidas a todas las comunidades autónomas y a una muestra representativa de municipios.

- La capacidad de los municipios para reportar información sobre la configuración del servicio de recogida y/o tratamiento es limitada e indica insuficiencia de personal asignado y/o capacitación en materia de gestión de residuos. Sólo un 27 % (160/598) de los municipios contactados han reportado satisfactoriamente la información considerada mínima sobre recogida separada.Estos 160 municipios solo reportan series completas (las 15 fracciones de recogida para todos los años del periodo 2010-2019) en un 54 % de los casos. Por otra parte, tan solo un 55,7 % respondió de manera completa la información en relación con las entidades de recogida, y un 39,6 % en relación con las de tratamiento, incluyendo una alta proporción de respuestas incorrectas.

- Las respuestas recibidas tanto de las comunidades autónomas como de los municipios revelan que el uso de los códigos LER no están completamente integrados en el proceso de elaboración de estadísticas de residuos municipales. Las dificultades observadas para asignar las cantidades recogidas al código LER correspondiente, así como confusiones habituales entre códigos en el reporte, revelan que la codificación LER no se utiliza como estándar en el registro oficial de los datos de gestión de residuos municipales en ayuntamientos y comunidades autónomas. Además, existen múltiples denominaciones informales de las diferentes fracciones de residuos (por ejemplo, orgánica para el conjunto de residuos biodegradables de cocinas y restaurantes y fracción vegetal, usar “azul” en vez de papel cartón aludiendo al contenedor donde se recoge el residuo o denominar “plástico” al conjunto de envases ligeros), lo que favorece el reporte inconsistente de las Administraciones.

- Las comunidades autónomas han reportado la información solicitada con lagunas relevantes en la dimensión espacial, en las fracciones de recogida separada o en las series temporales. Únicamente Cataluña ha reportado datos de todas las fracciones a nivel municipal y para el periodo 2010-2019. También facilitaron información a nivel municipal para todo el periodo, aunque no de todas las fracciones, otras cinco comunidades autónomas. La información facilitada a nivel municipal para 2019 cubriría en su conjunto un 53,8 % de la población y un 32,6 % de las entidades, aunque no para todas las fracciones.

Metodologías: análisis estadístico descriptivo, análisis documental

- Propuestas

- Organismo

- Estado según Organismo

-

Creación de un sistema integrado de información de gestión de residuos

-

Ministerio para la Transición Ecológica y el Reto Demográfico

-

En proceso

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que ESIR y sus herramientas están en continuo desarrollo para cumplir con las obligaciones de información de residuos. Si bien se señala que la información con la que se trabajará es información ambiental y no económica o sobre los modelos de gestión o gobernanza, no considerándose por tanto adecuado incluirla.

Crear un sistema integrado de información sobre la gestión de los residuos en España con una metodología clara y común para todas las Administraciones públicas resulta un instrumento clave para el adecuado seguimiento del desempeño, la evaluación de los diferentes instrumentos aplicados y el diseño de medidas de política pública.

Este sistema debería estar centralizado y recopilar la información con una metodología clara y común a todas las Administraciones públicas. La información mínima que debería incluir es:

- Datos de recogida con frecuencia al menos anual, para las 15 fracciones que conforman los residuos municipales en España y con dimensión espacial, como mínimo, a escala municipal, al margen de si la prestación es por una entidad supramunicipal.

- Modelos de recogida aplicados (por ejemplo, puerta a puerta, contenedores, etc.) con detalle espacial y población servida con cada modelo.

- Infraestructuras disponibles para la realización del servicio.

- Detalle sobre la forma de gestión y gobernanza.

- Costes de prestación del servicio.

De acuerdo con las consultas realizadas al MITERD, la base de datos E-Sir está siendo diseñada para poder realizar la extracción de estos datos a partir de la información declarada por los gestores de residuos, lo que podría cubrir una parte de la información propuesta para este observatorio.

-

Formación y especialización de los trabajadores públicos implicados en la gestión de residuos municipales

-

Ministerio para la Transición Ecológica y el Reto Demográfico

Comunidades autónomas

Entidades locales

-

Implementada

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que se ha ejecutado el proyecto TSI: “Implementation and Monitoring of the Spanish Recovery and Resilience Plan for the Green Transition REFORM/SC2021/109 under Framework Contract SRSS/2018/01/FWC/002” que finaliza el 30 de noviembre, e incluye la gestión de residuos municipales. En ese proyecto se han llevado a cabo 17 sesiones de capacitación de funcionarios públicos de administraciones locales y autonómicas, según el nivel de situación de la gestión de residuos municipales (básico, medio y avanzado). La información de dicho proyecto se colgará en la web en las próximas semanas para su mayor difusión.

Reforzar la capacitación profesional y la especialización de los trabajadores implicados en la gestión de residuos municipales a escala autonómica y local.

Deberían reforzarse aspectos relacionados con normativa y objetivos, gestión, recopilación y reporte de información, costes y financiación del servicio y modelos e instrumentos.

El reporte de información sobre costes de las entidades locales es confuso y equívoco

Existe un reporte de costes confuso y equívoco por parte de las entidades locales puesto que la subdivisión de programas a los que debe atribuirse el gasto no se ajusta a las definiciones de la legislación sectorial de residuos

La orden ministerial que establece la estructura de los presupuestos de las entidades locales articula una subdivisión de programas a los que debe atribuirse el gasto en la gestión de residuos que no se ajusta a las definiciones de la legislación sectorial. Concretamente, incluye, dentro del Área de Gasto 1 (Servicios públicos básicos) y la Política de gasto 16, el programa número 162, que corresponde a la “Recogida, gestión y tratamiento de residuos”. A su vez, dentro de este, tipifica tres programas:

- 1621: Recogida de residuos.

- 1622: Gestión de residuos sólidos urbanos.

- 1623: Tratamiento de residuos.

En este contexto, existe confusión a la hora de diferenciar los costes de “recogida”, “gestión” y “tratamiento” en los presupuestos municipales. De acuerdo con los reportes recibidos de los municipios y los datos disponibles en CESEL y CONPREL, la distinción entre gestión y tratamiento es confusa para los municipios.

Las entidades locales no disponen de criterios claros para asignar los gastos al programa que les corresponde, según sean de recogida, gestión o tratamiento de residuos. Esta desorientación es consecuencia lógica de que las diversas normas sectoriales de residuos hagan referencia a conceptos diferentes para una misma actuación y, en algunos casos, carezcan de definición.

El registro de las transferencias que realizan los municipios a las entidades supramunicipales para pagar los servicios de gestión y tratamiento de residuos se realizan de forma inconsistente, lo que frecuentemente impide la correcta trazabilidad de los costes. Se ha encontrado evidencia en los datos de la muestra de entidades locales y en CONPREL de que es frecuente el reporte dentro del programa 94, donde se agrupan transferencias a otras Administraciones públicas de forma agregada y donde no es posible la trazabilidad de los importes referidos a gestión de residuos. De acuerdo con la entrevista realizada con el Ministerio de Hacienda, esta práctica puede derivarse del hecho de que los municipios acuerden un único pago conjunto por varios servicios que se registrarían en una única transferencia a un mismo ente supramunicipal (por ejemplo, residuos, servicios sociales, agua, etc.).

Existe confusión a la hora de diferenciar los ingresos por tasas de “recogida” y “tratamiento” en los presupuestos municipales. Es habitual que los municipios cobren una única tasa por recogida y tratamiento, por lo que es habitual que los municipios registren el conjunto de los ingresos en una de las dos categorías de recogida (301) o tratamiento (302), aunque el hecho imponible incluya las dos. Esto impide la trazabilidad de los ingresos y el cálculo preciso de la cobertura de costes de estos servicios.

Metodologías: análisis estadístico descriptivo, análisis documental, análisis normativo

- Propuestas

- Organismo

- Estado según Organismo

-

Ajuste de los conceptos y programas presupuestarios de las entidades locales vinculados a la gestión de residuos

-

Ministerio de Hacienda y Función Pública

-

Rechazada

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MINHAC indica que la Orden EHA/3565/2008 no define los conceptos de “recogida” y “tratamiento”, por lo que no existe discrepancia entre la Orden y la ley sectorial aplicable (en la actualidad, la Ley 7/2022), cuyas definiciones resultan de aplicación a las EELL. Aunque el concepto de “gestión” de residuos es amplio y abarcaría, según la propia definición de la Ley 7/2022, las operaciones propias de la recogida y el tratamiento (valorización y eliminación), la gestión de residuos también comprendería otras operaciones no comprendidas en los conceptos citados, como la clasificación y otras operaciones previas, la vigilancia de las operaciones y el mantenimiento posterior al cierre de los vertederos, entre otras. Por tanto, aunque el concepto de gestión comprenda los de recogida y tratamiento, existiendo dos programas específicos para imputar esas operaciones, las entidades locales deben utilizar éstos y no el de gestión.

La Orden EHA/3565/2008 permite que las EELL puedan crear los programas y subprogramas que se consideren necesarios cuando no figuren en la estructura que la Orden establece. Por tanto, las EELL podrían crear subprogramas dentro de los programas de recogida, gestión y tratamiento de residuos para recoger los gastos asociados a la prevención de la generación de residuos o la preparación para la reutilización.

Sin perjuicio de la orientación dada a la respuesta para responder en sentido estricto a la propuesta, lo anterior no obsta para que el Estado, en el ámbito de sus competencias de coordinación o impulso, realice propuestas en el marco de los mecanismos de coordinación o colaboración del estado con las EELL en los que pueda avanzarse en esta iniciativa, con objeto de fomentar este tipo de propuestas como instrumentos de mejoras de gestión.

Vincular los conceptos y programas presupuestarios relativos a gestión de residuos municipales con la definición de dichos términos en la normativa específica de residuos.

Resulta preciso revisar la Orden EHA/3565/2008, de 3 de diciembre, por la que se aprueba la estructura de los presupuestos de las entidades locales a fin de que los programas de gasto correspondiente a la gestión municipal de residuos se asocien a conceptos que concuerden con las definiciones contenidas en la Ley estatal 7/2022 de residuos.

En concreto, a afectos de la clasificación empleada en los presupuestos de las entidades locales, los conceptos de “recogida” y “tratamiento” deberían coincidir con los de la Ley 7/2022 de residuos y el concepto “gestión” debería desaparecer dado que abarca todas las demás fases.

La orden también debería adaptarse al modelo de gestión de residuos trazado por las directrices europeas y prever que los programas de gasto municipal pudieran diferenciar partidas asociadas a la prevención de la generación de residuos o la preparación para la reutilización.

-

Codificación de las transferencias entre entidades locales en programas específicos de residuos

-

Ministerio de Hacienda y Función Pública

Entidades locales

-

Rechazada

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MINHAC señala que la Orden EHA/3565/2008 ya establece la obligatoriedad de imputar las transferencias realizadas a entes supramunicipales en concepto de recogida, gestión y tratamiento de residuos al capítulo 4 de la clasificación económica del presupuesto de gastos y a los programas existentes a tal efecto en la clasificación por programas de los estados de gastos (1621, 1622 y 1623). Por tanto, corresponde a las EELL realizar una correcta aplicación de la Orden, evitando agrupar en una única partida gastos de distinta naturaleza económica o programática.

Sin perjuicio de la orientación dada a la respuesta para responder en sentido estricto a la propuesta, lo anterior no obsta para que el Estado, en el ámbito de sus competencias de coordinación o impulso, realice propuestas en el marco de los mecanismos de coordinación o colaboración del estado con las EELL en los que pueda avanzarse en esta iniciativa, con objeto de fomentar este tipo de propuestas como instrumentos de mejoras de gestión.

Establecer la obligación de codificar las transferencias realizadas a entidades supramunicipales con códigos específicos de programas de residuos.

Las transferencias realizadas desde los municipios a entes supramunicipales en concepto de recogida y/o tratamiento de residuos deberían registrarse de forma desagregada de otras transferencias en el capítulo IV de los códigos de programa 1621, 1622 y 1623, según proceda. Para asegurar la correcta trazabilidad de los importes referidos a gestión de residuos, se debería evitar agregar estos costes en el programa 94 agrupando los costes de residuos en el conjunto de transferencias a otras Administraciones públicas.

-

Asignación de los importes recaudados con los instrumentos de financiación de los servicios de recogida y tratamiento a sus correspondientes cuentas contables

-

Ministerio de Hacienda y Función Pública

Entidades locales

-

Rechazada

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MINHAC considera que esa labor debe realizarse en todo caso por el órgano interventor de cada EELL, al que se atribuye la responsabilidad administrativa de las funciones de control y fiscalización interna de la gestión económica-financiera y presupuestaria y de la función de contabilidad en la entidad local, incluida la remisión de la información económico financiera al Ministerio de Hacienda, al Tribunal de Cuentas y a los órganos de control externo así como a otros organismos de conformidad con lo dispuesto en la normativa vigente.

Sin perjuicio de la orientación dada a la respuesta para responder en sentido estricto a la propuesta, lo anterior no obsta para que el Estado, en el ámbito de sus competencias de coordinación o impulso, realice propuestas en el marco de los mecanismos de coordinación o colaboración del estado con las EELL en los que pueda avanzarse en esta iniciativa, con objeto de fomentar este tipo de propuestas como instrumentos de mejoras de gestión.

Asignar correctamente los importes recaudados por instrumentos de financiación (tasas, precios públicos o prestaciones patrimoniales de carácter público no tributario) de los servicios de recogida y tratamiento a sus correspondientes cuentas contables diferenciadas de recogida y tratamiento.

Las ordenanzas fiscales de residuos establecen de forma clara y unívoca el hecho imponible de la tasa, que puede cubrir la recogida, el tratamiento o ambos servicios. Cuando existe un solo concepto en el hecho imponible, la asignación del ingreso al código de cuenta correspondiente a efectos presupuestarios (302 para recogida, 303 para tratamiento) es directo. En el caso muy común en que el hecho imponible abarque ambos conceptos, la forma en que los ingresos se asignen a cada uno de los conceptos debería estar especificada en las memorias económicas que acompañan a las ordenanzas fiscales. En tanto la Ley 7/2022 dispone en su artículo 11 que los municipios deberán implementar tasas o prestaciones patrimoniales de carácter público no tributario que además deberán cubrir los costes de gestión, resultaría conveniente un seguimiento específico por parte del ministerio responsable en materia fiscal para asegurar la consistencia entre las memorias económicas y el reporte presupuestario.

España ha sobrepasado los plazos de transposición establecidos en las directivas de residuos de la Unión Europea

- España ha sobrepasado, de manera reiterada, los plazos de transposición establecidos en las directivas de la Unión Europea. La Ley 22/2011 superó en más de medio año la fecha prevista para la transposición de la Directiva 2008/98/CE (12 de diciembre de 2010), mientras que el Real Decreto 293/2018, de 18 de mayo, sobre reducción del consumo de bolsas de plástico, se aprobó un año y medio más tarde de la fecha prevista en la Directiva (UE) 2015/720 que transponía (27 de noviembre de 2016). La aprobación de la Ley 7/2022 de residuos y suelos contaminados para una economía circular también ha seguido está tendencia, puesto que los plazos límite dispuestos en las directivas que se transponían finalizaban el 5 de julio de 2020 y el 3 de julio de 2021, y la ley fue aprobada el 8 de abril de 2022.

- En algunos casos, la aprobación de los planes de gestión autonómicos (obligatoria según la Ley 22/2011) también se demoró, de la misma manera que la redacción de una estrategia estatal sobre economía circular. Fue necesario afrontar un procedimiento de infracción de la UE (2018), puesto que Aragón, Illes Balears y Comunidad de Madrid no habían aprobado sus planes de gestión, de acuerdo con las previsiones de las directivas.

Metodologías: análisis documental, análisis normativo

- Propuestas

- Organismo

- Estado según Organismo

-

No hay propuestas asociadas

No hay propuesta asociada a este hallazgo.

Menos de la mitad de las comunidades autónomas tenía una ley propia sobre residuos en el periodo evaluado (2010-2019), dejando sin normativa a aplicar a aquellas EELL sin ordenanza en gestión de residuos

- Entre 2010 y 2017 solamente cinco comunidades autónomas (Cataluña, Canarias, Comunitat Valenciana, Comunidad de Madrid y Galicia) disponían de una ley propia de residuos y el País Vasco contaba con una ley de protección del medio ambiente que dedicaba un capítulo a los residuos. Andalucía y Cantabria, si bien no aprobaron una ley propia, sí se ocuparon de aprobar disposiciones reglamentarias que ordenaban alguna cuestión sobre la gestión de residuos municipales. El resto desplegaron su política de residuos sin una norma autonómica particular y han utilizado como referencia legislativa única la ley estatal. Desde 2018, cuatro comunidades autónomas adicionales han aprobado leyes autonómicas de residuos (Comunidad Foral de Navarra, Illes Balears, Castilla-La Mancha y Andalucía).

- En general, la regulación competencial territorializada que articulan las leyes de residuos autonómicas facilita un mayor ajuste a la naturaleza de las entidades locales de cada comunidad autónoma, puesto que ni la naturaleza de las entidades locales, ni las agrupaciones supramunicipales son homogéneas en el conjunto del Estado. Con ello, se simplifica la implementación de las políticas de gestión de residuos por parte de los responsables de las entidades locales. También los instrumentos de planificación son pautados de manera más precisa en estos casos en que las características han sido detalladas por una ley más próxima y específica para el propio territorio.

Metodologías: análisis documental, análisis normativo

- Propuestas

- Organismo

- Estado según Organismo

-

Determinación de la norma de aplicación para municipios sin ordenanza en comunidades autónomas sin ley propia de residuos

-

Ministerio para la Transición Ecológica y el Reto Demográfico

-

Rechazada

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

Esta medida no aplica al MITERD sino que es de aplicación a las CCAA según lo dispuesto en la Disposición Final 8 de le Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular. Por tanto, y de acuerdo con la metodología de categorización del seguimiento de recomendaciones, se clasifica la propuesta como “rechazada”.

La distribución de responsabilidades depende del actual sistema de distribución de competencias establecido en la Constitución, las leyes, los estatutos de las comunidades autónomas y la legislación local y, por tanto, se trata de competencias propias de cada Administración que no deberían superponerse o coincidir. En esta materia, los residuos, la Ley 7/2022 y el resto de normativa estatal sectorial de residuos establece una clara distribución competencial entre las administraciones públicas y en ningún caso las competencias deberían entrar en conflicto, especialmente una vez producidas las transferencias a las administraciones territoriales.

De acuerdo a esa distribución de competencias (artículo 12 y disposición final octava), la legislación sobre bases de régimen local, son las entidades locales las que deben decidir cómo se organiza la gestión de los residuos de competencia local de la forma más eficiente posible, ello siempre respetando las obligaciones establecidas en la legislación estatal en materia de residuos. En consecuencia, y teniendo en cuenta lo que establece la Disposición final octava de la ley 7/2022, la propuesta se rechaza por imposibilidad competencial de implementación por parte de la Administración Central.

Sin perjuicio de la orientación dada a la respuesta para responder en sentido estricto a la pregunta de si se ha implementado o no la recomendación, lo anterior no obsta para que el Estado, en el ámbito de sus competencias de coordinación o impulso, pueda realizar propuestas en el marco de la Comisión de coordinación en materia de residuos con objeto de fomentar este tipo de propuestas como instrumentos de mejoras de

Completar la disposición final octava de la Ley 7/2022 a fin de que no quede sujeto a interpretación qué norma deberá aplicarse en el caso de que un municipio ubicado en una comunidad autónoma sin ley de residuos propia carezca de ordenanza.

Los documentos estratégicos solamente contemplan en un 45 % apartados con información sobre la financiación y recursos presupuestarios para las medidas planificadas

- El presupuesto asignado y la adopción de las medidas planificadas en gestión y prevención de residuos se deciden por separado. Si bien los documentos estratégicos no son adecuados para consignar partidas presupuestarias, solamente el 45 % contemplan apartados sobre financiación, recursos presupuestarios u otras previsiones en este sentido. La falta de previsión sobre el acompañamiento presupuestario necesario para hacer realidad aquello que se planifica podría constituir una debilidad. De esta forma se evita establecer compromisos presupuestarios en los propios planes y se deja que los recursos para llevar a cabo las medidas planificadas pendan exclusivamente de la disponibilidad presupuestaria.

Metodologías: análisis documental

- Propuestas

- Organismo

- Estado según Organismo

-

Cuantificación de gastos e ingresos necesarios en los documentos estratégicos

-

Ministerio para la Transición Ecológica y el Reto Demográfico

Comunidades autónomas

Entidades locales

-

Rechazada

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

La distribución de responsabilidades depende del actual sistema de distribución de competencias establecido en la Constitución, las leyes, los estatutos de las comunidades autónomas y la legislación local y, por tanto, se trata de competencias propias de cada Administración que no deberían superponerse o coincidir. En esta materia, los residuos, la Ley 7/2022 y el resto de normativa estatal sectorial de residuos establece una clara distribución competencial entre las administraciones públicas y en ningún caso las competencias deberían entrar en conflicto, especialmente una vez producidas las transferencias a las administraciones territoriales.

En ese sentido los artículos 12 y 15 y el anexo VII de la Ley 7/2022, establecen las competencias para la elaboración de los planes sobre gestión de residuos así como su contenido, señalando que son los planes autonómicos los que deben incluir la evaluación de la necesidad de infraestructuras, así como de las inversiones y medios financieros para satisfacer sus necesidades. Por tanto

No obstante, el Plan Estatal Marco de Gestión de Residuos (PEMAR), actualmente en elaboración, podrá prever que una parte del presupuesto del que disponga MITERD se destine a impulsar algunas actuaciones en materia de residuos, siempre respetando el marco competencial.

De este modo, la propuesta se rechaza por imposibilidad competencial de implementación por parte de la Administración Central.

Incluir la cuantificación de los gastos e ingresos públicos necesarios para la consecución de las previsiones en los planes o programas.

La Ley 7/2022 de residuos, al ordenar la elaboración, la evaluación o el contenido de los programas de prevención o los planes y programas de gestión por parte de las autoridades competentes, únicamente incluye una referencia a los medios de financiación en el caso de la planificación del cierre o apertura de instalaciones de residuos.

A semejanza de los principios de buena regulación, recogidos en la Ley 39/2015, del Procedimiento Administrativo Común de las Administraciones Públicas, los planes y programas, en la medida que afectan a los gastos o ingresos públicos presentes o futuros, deberían cuantificarse, para valorar sus repercusiones y efectos. Aunar la planificación de la prevención y gestión de residuos con los cálculos de costes y previsiones presupuestarias asociadas podría incrementar su grado implementación.

La dificultad en la consecución de los objetivos no radica en una falta de indicaciones claras en la normativa y las estrategias

La dificultad para avanzar en la consecución de los objetivos de gestión de residuos no ha radicado en una falta de establecimiento de indicaciones claras en la normativa y las estrategias, que ofrecen objetivos cuantitativos precisos y oportunamente calendarizados.

- La observación de los 708 objetivos cuantitativos, individualizados y sistematizados para la elaboración de este estudio permite identificar que se trata de metas bien descritas y cifradas en su mayoría en porcentajes de evaluación sobre índices de peso, volumen de recogida, etc., articuladas, principalmente, en normas con rango de ley y jurídicamente vinculantes.

- Por ello, su consecución es reclamable a los actores públicos cuyas competencias sean determinantes para lograr alcanzarlos. A pesar de ello, solamente cuatro comunidades autónomas (Cataluña, País Vasco, Comunitat Valenciana y La Rioja) han alcanzado dos de los objetivos cuantitativos principales, como son los de reciclaje y vertido.

Metodologías: análisis documental, análisis normativo

- Propuestas

- Organismo

- Estado según Organismo

-

No hay propuestas asociadas

No hay propuesta asociada a este hallazgo.

La obligatoriedad de la recogida separada de nuevas fracciones establecida en la Ley 7/2022 será un nuevo reto para las comunidades autónomas

- La implementación de la obligatoriedad de la recogida separada de nuevas fracciones establecida en la Ley 7/2022 será un nuevo reto para las comunidades autónomas. Si bien en algunas de ellas ya existían obligaciones de recogida separada de estas fracciones. Por ejemplo, cinco comunidades autónomas (Cataluña, Comunitat Valenciana, Comunidad de Madrid, Comunidad Foral de Navarra e Illes Balears) ya contaban con la obligación de recogida separada de la fracción orgánica, cuatro lo hacían para la fracción de aceites vegetales usados (Comunidad de Madrid, Comunitat Valenciana, Comunidad Foral de Navarra e Illes Balears) y tres para los residuos textiles (Comunidad de Madrid, Comunidad Foral de Navarra e Illes Balears).

Metodologías: análisis documental, análisis normativo, entrevistas individuales

- Propuestas

- Organismo

- Estado según Organismo

-

No hay propuestas asociadas

Las CC. AA. que establecieron la obligatoriedad de recogida separada de la fracción orgánica con anterioridad a la normativa estatal muestran mejores resultados de recogida separada

- En las cinco comunidades autónomas que tenían establecida esta obligación en 2019, la recogida separada de biorresiduos era del 9 % de la generación total y un 31,4 % de recogida separada global, mientras que la media española era del 5 % y 23,3 %, respectivamente. Por otra parte, la mayoría de las CC. AA. que han incluido esta obligatoriedad la han acompañado con otros instrumentos de política pública.

Metodologías: análisis estadístico descriptivo

- Propuestas

- Organismo

- Estado según Organismo

-

Obligación efectiva de la recogida separada de la fracción orgánica

-

Ministerio para la Transición Ecológica y el Reto Demográfico

Comunidades autónomas

Entidades locales

-

En proceso

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que en 2021 se solicitó información a las CCAA sobre la implantación de la recogida separada de biorresiduos de cara a la remisión de la información establecida en la Directiva Marco de Residuos (Directiva 2008/98/CE).

En el marco de los estudios indicados en la contestación a la propuesta 1, se contempla actualizar dicha información.

Hacer efectiva la obligación de la recogida separada de la fracción orgánica.

La obligatoriedad de la recogida separada de la fracción orgánica introducida en la Ley 7/2022 es clave para mejorar los resultados globales, pero debe acompañarse de instrumentos regulatorios y económicos (por ejemplo, retorno económico positivo según la recogida separada como en el establecido en Cataluña con el “canon al vertido”, subvenciones y ayudas), junto con instrumentos de información y concienciación, para garantizar su correcto despliegue.

No se ha otorgado la transcendencia suficiente a la prevención de residuos, y en especial a la prevención de desperdicio alimentario

- A pesar de los avances, no se ha otorgado la transcendencia suficiente a la prevención de residuos. La normativa y las estrategias se han revelado insuficientes para garantizar la que se proclama como la actuación preferente en materia de residuos. Gran parte de los objetivos no cuantitativos de prevención se recogen en los planes y las estrategias, a modo de consigna genérica para su consecución, sin que ello resulte determinante para reducir la generación de los residuos. Si bien las más recientes leyes de residuos autonómicas y estatal prestan mayor atención a la traducción práctica de la jerarquía de residuos, la prevención de residuos requiere de regulaciones transversales y conexas. En este sentido, las políticas de ecodiseño o de reparación de productos, por ejemplo, no se encuentran representadas en las escasas previsiones legales y estratégicas que han pretendido vehicular la prevención hasta 2019.

- El desperdicio o despilfarro alimenticio, cuya reducción resulta de gran relevancia en relación con los residuos municipales no fue incorporado en las previsiones normativas entre 2010-2018, más allá de recoger en la Ley 22/2011 una referencia a aquellas medidas encaminadas a evitar el desperdicio de alimentos y fomentar el consumo responsable, a modo de ejemplo para ser integrado en los planes de prevención. Solo a partir del 2019 empezó a aparecer alguna mención a esta cuestión en la normativa, vinculada al consumo responsable o a la contención del desperdicio en el suministro de alimentos. Más recientemente la Ley 7/2022 prevé medidas como el fomento de las donaciones de alimentos y otros tipos de distribución para consumo humano.

- Todo esto pese a que la ciudadanía considera útiles ciertas obligaciones o prohibiciones que tratan de favorecer la reducción y la reutilización.

Metodologías: análisis documental, análisis estadístico descriptivo

- Propuestas

- Organismo

- Estado según Organismo

-

Orientación de la inversión hacia el cumplimiento de la jerarquía de residuos

-

Ministerio para la Transición Ecológica y el Reto Demográfico

Comunidades autónomas

Entidades locales

-

En proceso

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que en lo que respecta a las inversiones que en gestión de residuos municipales se está realizando en el Marco del PRTR, asociadas a la C12.I3, dicho principio de jerarquía se ha tenido en cuenta en los fondos distribuidos a las CCAA en 2021 https://www.miteco.gob.es/content/dam/miteco/es/calidad-y-evaluacion-ambiental/temas/prevencion-y-gestionresiduos/ report_certificadoacuerdo3residuoscsma14-4-21_tcm30-525645.pdf) y 2022 y se seguirá teniendo en cuenta en los que puedan distribuirse, orientando las inversiones hacia la recogida separada, preparación para la reutilización y el reciclado.

Orientar la inversión hacia el cumplimiento de la jerarquía de residuos, dando más peso a los niveles prioritarios (prevención y reutilización).

Es necesario redirigir la inversión hacia el cumplimiento de la jerarquía de residuos, ya que actualmente donde menos recursos se invierte, en materia de gestión de residuos municipales, es en la prevención.

La existencia de obligaciones de pretratamiento de residuos previo a vertedero contribuye a la consecución de los objetivos de reciclaje

- La existencia de obligaciones de pretratamiento de residuos previo a vertedero por parte de las comunidades autónomas contribuye a la consecución de los objetivos de reciclaje, pero no es suficiente para conseguir mejoras en la reducción del vertido sin pretratamiento. Las ocho comunidades autónomas que tenían obligaciones normativas de pretratamiento en 2019 para la fracción resto o para todas las fracciones con destino a vertedero presentaban, de media, un 40,1 % de reciclado, valor superior a la media de las comunidades autónomas sin obligaciones de pretratamiento (35,1 %). Paralelamente, el vertido medio de residuos sin pretratamiento de las comunidades autónomas con obligaciones de pretratamiento era, en 2019, del 13,9 % del total de residuos generados (7,2 % si no se considera la Comunidad de Madrid), mientras que en las comunidades autónomas sin este requisito alcanzó, de media, el 12,0 % del total de residuos generados.

Metodologías: análisis estadístico descriptivo

- Propuestas

- Organismo

- Estado según Organismo

-

Coherencia entre obligaciones de pretratamiento y existencia de capacidad suficiente

-

Ministerio para la Transición Ecológica y el Reto Demográfico

Comunidades autónomas

-

En proceso

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que en las transferencias a las CCAA en el marco del PRTR (C12.I3), efectuadas en 2021 y 2022, se ha incluido la posibilidad de financiar plantas de tratamiento de biorresiduos recogidos separadamente, así como de la mejora de la eficiencia de las plantas de Tratamiento mecánico-biológico (TMB), junto con otras actuaciones como es la implantación de nuevas recogidas separadas, incluidos puntos limpios, mejoras de plantas de clasificación, entre otras. Esas transferencias están siendo ejecutadas por las CCAA y EELL.

Acompañar el establecimiento de obligaciones pretratamiento de residuos con destino a vertedero con otras medidas que aseguren una capacidad suficiente de las instalaciones de tratamiento.

Solo tres comunidades autónomas en 2019 regulaban la trazabilidad de los residuos en su normativa sobre gestores de residuos

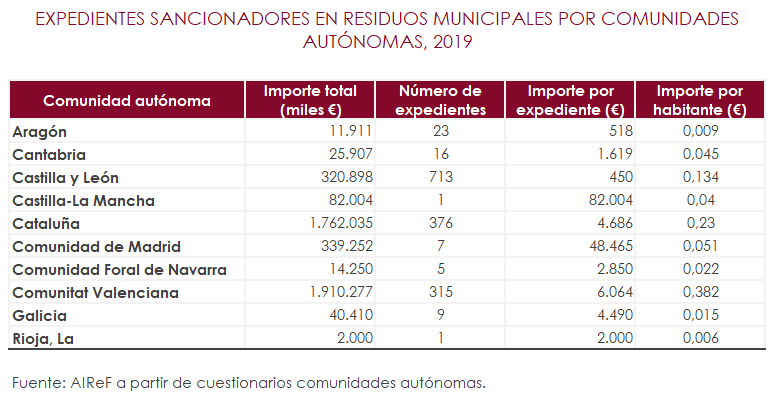

Solo tres de las nueve comunidades autónomas que declaraban disponer, en 2019, de algún tipo de regulación autonómica de los gestores de residuos, regulaban la trazabilidad (Illes Balears, Galicia y País Vasco), que es un elemento clave para conocer los procesos de transformación y comercio de residuos. Una regulación más exigente en los aspectos de trazabilidad durante las distintas fases de la gestión de residuos supondría un mayor control sobre infracciones en el transporte, la recogida ilegal de residuos o la venta o cesión de residuos en condiciones irregulares, que solo representaron, entre 2010 y 2019, un 2,6 % de los expedientes sancionadores ejecutados y un 0,9 % del importe de las sanciones declarado por las comunidades autónomas También podría suponer un mayor control sobre infracciones como el abandono, vertido, almacenamiento o eliminación incontrolada de residuos.

Metodologías: análisis documental

- Propuestas

- Organismo

- Estado según Organismo

-

Mecanismos de seguimiento del proceso de reciclaje de ciertos materiales

-

Comunidades autónomas

-

Implementada

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que la propuesta está implementada en el ámbito de las competencias del Estado: Con la aprobación del Real Decreto 553/2020, de 2 de junio, por el que se regula el traslado de residuos en el interior del territorio del Estado, junto con la ley de residuos3, se proporciona a las CCAA instrumentos para mejorar la trazabilidad. Por otra parte, deben ser las CCAA en tanto que competentes de acuerdo al artículo 12.4 de la ley 7/2022, las que lleven a cabo el seguimiento de la adecuada gestión de los residuos.

Sin perjuicio de la orientación dada a la respuesta para responder en sentido estricto a la pregunta de si se ha implementado o no la recomendación, lo anterior no obsta para que el Estado, en el ámbito de sus competencias de coordinación o impulso, continúe realizando propuestas en el seno de la Comisión de coordinación en materia de residuos, con objeto de fomentar este tipo de propuestas como instrumentos de mejoras de gestión.

Establecer mecanismos para mejorar el seguimiento (trazabilidad) del proceso de reciclaje de determinados materiales y, en general, de todas las fases de la gestión de residuos municipales.

Las comunidades autónomas deberían establecer regulaciones de los gestores de residuos y mecanismos técnicos para asegurar la trazabilidad de los residuos en los distintos procesos de gestión de residuos municipales, lo que permitiría un mayor control sobre infracciones como el transporte o recogida ilegal de residuos o la venta o cesión de residuos en condiciones irregulares, además de otras vinculadas al abandono, vertido, almacenamiento o eliminación incontrolada de residuos.

Los porcentajes máximos de impropios en los biorresiduos recogidos separadamente establecidos en la Ley 7/2022 no son suficientes para cumplir con los estándares mínimos de calidad sobre la producción de compost establecidos por el MITERD

Los porcentajes máximos de impropios en los biorresiduos recogidos separadamente establecidos en la Ley 7/2022 no son suficientes para cumplir con los estándares mínimos de calidad sobre la producción de compost establecidos por el MITERD en 2013 y asegurar un compost de calidad con suficiente salida en el mercado.

- La Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular (LRSC) establecía un porcentaje máximo de impropios permitidos en la fracción de biorresiduos del 20 % desde 2022 y del 15 % desde 2027 (art. 25.4.). Sin embargo, tal y como establece el propio MITERD, el porcentaje recomendado de impropios en los biorresiduos es de menos de un 5 % y preferiblemente inferior a un 1-2 % en peso, puesto que cuando el nivel de impropios resulta alto (10-20 % o más) se deteriora la calidad por transferencia de contaminantes y surgen dificultades adicionales en el tratamiento. Existe relación entre baja calidad del compost producido a partir de biorresiduos y la presencia de impropios en la recogida separada, donde se destacan como materiales predominantes en los impropios los envases plásticos (3,2 %), las bolsas de plástico (1,5 %) y el papel (1,4 %).

Metodologías: análisis documental

- Propuestas

- Organismo

- Estado según Organismo

-

Creación de un sello estatal de calidad del compost

-

Ministerio para la Transición Ecológica y el Reto Demográfico

-

Rechazada

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD señala que el artículo 28 de la ley 7/2022 deja claro cuál debe ser la calidad del compost como producto al referirlo al reglamento comunitario 1069/2019, por lo que no se considera necesario la creación de un sello estatal ya que la ley establece los requisitos de calidad para que este material pueda comercializarse como un producto.

Crear un sello estatal que certifique el compost en términos de calidad.

Esta certificación debería incluir parámetros como el contenido en metales pesados, la estabilidad y madurez, así como la velocidad de liberación de nutrientes al suelo y establecer los posibles usos y cantidades aplicables en función de estos.

-

Reducción progresiva de los porcentajes máximos de impropios

-

Ministerio para la Transición Ecológica y el Reto Demográfico

-

Rechazada

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que, dado que se está comenzando con la implantación de la recogida separada de biorresiduos, se debe empezar a controlar su porcentaje de impropios, por lo que, por el momento, no se considera oportuno reducir aún más el porcentaje incluido en la ley.

Sin perjuicio de la orientación dada a la respuesta para responder en sentido estricto a la pregunta de si se ha implementado o no la recomendación, lo anterior no obsta para que el Estado, en el ámbito de sus competencias regulatorias o de coordinación o impulso, pueda llevar a cabo los estudios pertinentes en un futuro para evaluar si procede la revisión de dicho porcentaje o el establecimiento para otras fracciones.

Reducción progresiva del porcentaje máximo de impropios en los biorresiduos recogidos separadamente.

Haciendo uso de la posibilidad prevista en el art. 25.4 de la LRSC, debería reducirse el porcentaje máximo de impropios permitido del 20% desde 2022 y del 15% desde 2027 a los porcentajes recomendados por el propio (Ministerio para la Transición Ecológica y el Reto Demográfico, 2022) de menos del 5% y preferiblemente inferior a un 1-2% en peso.

El MITERD no ha interpuesto ninguna sanción a las comunidades autónomas por incumplimiento en gestión de residuos municipales

- A nivel estatal, el MITERD no ha interpuesto ninguna sanción a las comunidades autónomas por incumplimiento en gestión de residuos municipales, si bien realiza el seguimiento del cumplimiento de la normativa.

Metodologías: análisis documental

- Propuestas

- Organismo

- Estado según Organismo

-

Aplicación efectiva de los mecanismos de control, inspección y sanción

-

Ministerio para la Transición Ecológica y el Reto Demográfico

Comunidades autónomas

Entidades locales

-

Rechazada

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que de acuerdo con el artículo 12.3 de la ley de residuos, el MITERD solo tiene competencias ejecutivas (autorización, vigilancia, inspección y sanción) en los traslados entre España y países terceros y en relación con el Registro de Productores de Producto. Competencia que ya se está ejecutando. De igual manera, las CCAA y EELL son las autoridades competentes para el control, inspección y sanción en el ámbito de sus competencias de acuerdo con los artículos 12.4 y 12.5 de la Ley 7/2022, respectivamente. Por tanto, y de acuerdo con la metodología de categorización del seguimiento de recomendaciones, se clasifica la propuesta como “rechazada”.

Sin perjuicio de la orientación dada a la respuesta para responder en sentido estricto a la pregunta de si se ha implementado o no la recomendación, lo anterior no obsta para que el Estado, en el ámbito de sus competencias de coordinación o impulso, realice propuestas para mejorar la aplicación de estas competencias en el marco de la Comisión de coordinación en materia de residuos.

Aplicar de manera efectiva los mecanismos de control e inspección existentes a nivel normativo, y en su caso aplicar el correspondiente régimen sancionador.

El Estado, las comunidades autónomas y las entidades locales deberían de hacer efectiva la aplicación de los instrumentos de control, inspección y sanción en las diferentes fases de la gestión de residuos municipales puesto que se ha detectado un uso limitado de estos instrumentos en este estudio.

Entre 2010 y 2019 se ha hecho un uso limitado del régimen sancionador por parte de las comunidades autónomas

Entre 2010 y 2019 se ha hecho un uso limitado del régimen sancionador por parte de las comunidades autónomas.

- Solo diez comunidades autónomas declaran haber ejecutado sanciones por incumplimiento vinculadas a la gestión de residuos municipales. En el año 2019, estas comunidades autónomas incoaron un total de 1.466 expedientes sancionadores por un importe total de 4,5 millones de euros y un importe medio de 3.075 €. Si bien se aprecian diferencias considerables entre comunidades autónomas, donde Cataluña y Comunitat Valenciana destacan tanto por importe total como en importe medio de las sanciones por habitante. Las sanciones van asociadas en un elevado porcentaje (17,6 % del importe y 15,5 % de los expedientes) a la ausencia de licencia, autorización o comunicación preceptiva, así como de fianzas o garantías para el desarrollo de la actividad y al incumplimiento de lo dispuesto en las licencias y autorizaciones.

Metodologías: análisis exploratorio de datos

- Propuestas

- Organismo

- Estado según Organismo

-

Aplicación efectiva de los mecanismos de control, inspección y sanción

-

Ministerio para la Transición Ecológica y el Reto Demográfico

Comunidades autónomas

Entidades locales

-

Rechazada

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que de acuerdo con el artículo 12.3 de la ley de residuos, el MITERD solo tiene competencias ejecutivas (autorización, vigilancia, inspección y sanción) en los traslados entre España y países terceros y en relación con el Registro de Productores de Producto. Competencia que ya se está ejecutando. De igual manera, las CCAA y EELL son las autoridades competentes para el control, inspección y sanción en el ámbito de sus competencias de acuerdo con los artículos 12.4 y 12.5 de la Ley 7/2022, respectivamente. Por tanto, y de acuerdo con la metodología de categorización del seguimiento de recomendaciones, se clasifica la propuesta como “rechazada”.

Sin perjuicio de la orientación dada a la respuesta para responder en sentido estricto a la pregunta de si se ha implementado o no la recomendación, lo anterior no obsta para que el Estado, en el ámbito de sus competencias de coordinación o impulso, realice propuestas para mejorar la aplicación de estas competencias en el marco de la Comisión de coordinación en materia de residuos.

Aplicar de manera efectiva los mecanismos de control e inspección existentes a nivel normativo, y en su caso aplicar el correspondiente régimen sancionador.

El Estado, las comunidades autónomas y las entidades locales deberían de hacer efectiva la aplicación de los instrumentos de control, inspección y sanción en las diferentes fases de la gestión de residuos municipales puesto que se ha detectado un uso limitado de estos instrumentos en este estudio.

Solamente el 10 % de las entidades locales ha aprobado programas de prevención y/o planes de gestión de residuos

En el ámbito estratégico, solamente el 10 % de las entidades locales hicieron uso de la previsión de la Ley 22/2011 para que las entidades locales programaran la prevención de residuos y planificaran su gestión. Solo un 5 % de los municipios disponía, en 2019, de un programa de prevención de residuos municipales singular (no mancomunado) y un 3 % de planes de gestión, de acuerdo con los datos obtenidos mediante el cuestionario a los municipios

Metodologías: análisis documental, análisis estadístico descriptivo

- Propuestas

- Organismo

- Estado según Organismo

-

Apoyo a las entidades locales en la redacción de programas y planes de prevención y gestión de residuos

-

Ministerio para la Transición Ecológica y el Reto Demográfico

Comunidades autónomas

-

En proceso

Justificación del organismo

En el informe publicado en marzo de 2024 (Informe):

El MITERD indica que esta propuesta está en valoración.

Articular iniciativas autonómicas o estatales de apoyo a las entidades locales para facilitar y potenciar la redacción de los programas y planes de prevención y gestión de residuos.

El bajo nivel de planificación podría deberse, al menos en algunas ocasiones, a que las entidades locales carecen de experiencia para la elaboración de estos instrumentos. El apoyo técnico de otra Administración con mayor capacidad podría acelerar su elaboración, aprobación y despliegue.

La forma de redacción y el contenido de las ordenanzas de gestión de residuos no facilitan el despliegue de los servicios municipales, e incluso se ha evidenciado que su implementación no tiene un impacto significativo en la recogida separada.

- En general, la forma de redactar las ordenanzas generales de gestión, así como su contenido, no facilita el despliegue de los servicios municipales asociados a la gestión de residuos. Las ordenanzas se redactan, de manera mayoritaria, con poca adaptación a la realidad particular del municipio, con un contenido básico y a partir de unos procesos de participación pública todavía primarios.

- Existe un número importante de municipios sin ordenanzas municipales reguladoras del servicio y, las que existen, fueron aprobadas en su mayoría antes de la Ley 22/2011 y no han sido actualizadas. De acuerdo con el cuestionario a municipios, el 28 % de los municipios siguen, a febrero del 2023, sin disponer de ordenanzas de gestión de residuos. Y de entre los municipios con ordenanza, en el 69 % de los casos, estas fueron aprobadas antes de la Ley 22/2011. Además, el 60 % de las ordenanzas municipales de gestión de residuos no se han actualizado desde su aprobación inicial. Por otro lado, en un 13 % de los casos la ordenanza corresponde a una entidad supramunicipal.